- Introducción

La sucursal de una persona jurídica es una figura jurídica que implica una serie de efectos para fines del Impuesto a la Renta, siendo que su tratamiento va a variar dependiendo del hecho si la matriz es considerada domiciliada o no para efectos de dicho impuesto.

Siendo ello así, en la segunda parte de la presente nota, se aborda el tratamiento tributario para efectos del Impuesto a la Renta.

2. Rentas generadas por sucursal en el extranjero

2.1. Reglas a considerar para la renta de fuente extranjera

Las personas jurídicas constituidas en el país califican para la LIR como domiciliados[1], por lo que deben tributar sobre la totalidad de las rentas que generen, sean de fuente peruana o de fuente extranjera[2].

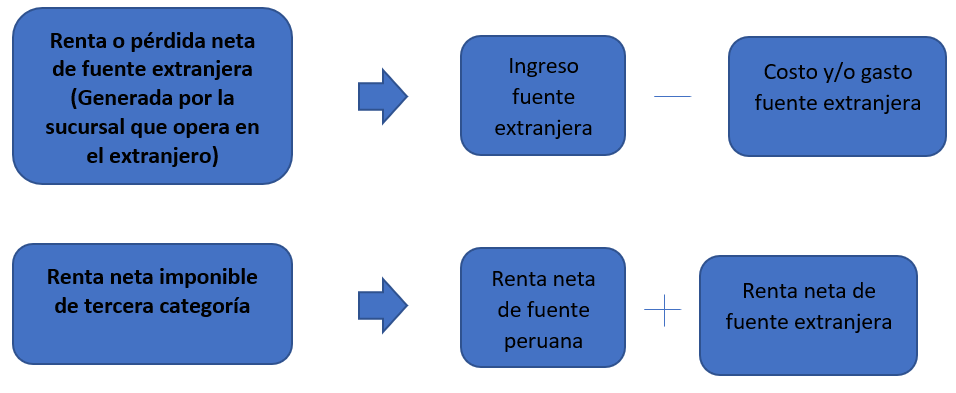

Además, como se precisó, en el caso de las sucursales de personas jurídicas constituidas en el país, las rentas que generen se consideran de la persona jurídica, por lo que si la renta fue producida por una sucursal que realiza operaciones fuera del país, entonces de acuerdo a lo que dispone el artículo 51 de la LIR, al calificar como renta de fuente extranjera, se deberá sumar a los otros resultados de fuentes productoras de renta extranjera, de corresponder, y sólo si de dichas operaciones resultara una renta neta, esta se sumará a la renta neta empresarial de fuente peruana[3].

Cabe indicar que, en ningún caso se computará la pérdida neta total de fuente extranjera, la que no es compensable a fin de determinar el impuesto.

Finalmente, según lo previsto en el inciso e) del artículo 88 de la LIR, el Impuesto a la Renta que se hubiere abonado en el extranjero como producto de la imposición de rentas generadas en ese país, se podrá utilizar como un crédito sin derecho a devolución en la regularización anual del Impuesto a la Renta[4].

2.2. Gasto y costo vinculado a la renta de fuente extranjera

Como se señaló, lo que se suma a la renta neta empresarial, es la renta neta de fuente extranjera, y a fin de determinarla, como se precisa en el artículo 51-A de la LIR, se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente. Dichos gastos se acreditarán con los correspondientes documentos emitidos en el exterior de conformidad a las disposiciones legales del país respectivo, siempre que conste en ellos, por lo menos:

- El nombre, denominación o razón social.

- El domicilio del transferente o prestador del servicio.

- La naturaleza u objeto de la operación.

- La fecha y el monto.

Por otra parte, y en el caso de rentas producto de la enajenación de bienes, se debe considerar que el artículo 20 de la LIR ha previsto que la renta bruta se determinará en función de la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados, siempre que dicho costo esté debidamente sustentado con comprobantes de pago[5].

Si bien es cierto, a diferencia del gasto vinculado a la renta de fuente extranjera, no existe una norma particular para el costo computable en caso de rentas de fuente extranjera, podría considerarse que la regla prevista en el artículo 20 de la LIR también resulta de aplicación para el caso de las rentas de fuente extranjera, aunque ello acarrearía un problema a nivel de la acreditación del costo, ya que el documento emitido al momento de la adquisición del bien (mueble, inmueble o valor mobiliario) no tendría -en estricto- la condición de comprobante de pago para la legislación peruana, sin perjuicio de lo cual se debe contar con la documentación que sustente dichas operaciones, la misma que debería ser materia de evaluación en cada caso concreto.

El siguiente grafico resume la determinación de la renta neta de fuente extranjera:

[1] Según inciso d) del artículo 7 de la LIR.

[2] La LIR no define las rentas que provienen de fuente extranjera, pero a contrario sensu de lo dispuesto en los artículos 9 y 10 de la LIR (que describen las rentas consideradas de fuente peruana), se puede afirmar que calificarán como rentas de fuente extranjera todas aquellas que provengan de una fuente ubicada fuera del territorio nacional y se encuentren dentro del ámbito de aplicación del impuesto.

[3] En la misma línea el inciso b) del artículo 29-A del Reglamento de la LIR regula que, la renta neta de fuente extranjera que obtengan las personas jurídicas y empresas cualquiera fuere la actividad de la que provenga, se sumará a la renta neta o pérdida neta de la tercera categoría.

[4] Para ello se deben cumplir dos condiciones: i) El crédito no debe exceder del importe que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero, conforme lo dispuesto en el inciso d) del artículo 52 del RLIR; y, ii) El crédito tampoco debe exceder del impuesto efectivamente pagado en el exterior.

[5] La citada norma además precisa que se excluye de la obligación de contar con comprobantes de pago si: i) El enajenante percibe rentas de segunda categoría; ii) No sea obligatoria su emisión para el Reglamento de Comprobantes de Pago; o, iii) El artículo 37 de la LIR permita la sustentación del gasto con otros documentos, en cuyo caso dichos documentos podrán ser usados para sustentar el costo.