Como es de conocimiento general, mediante la Resolución de Superintendencia N° 189-2021/SUNAT, (22/12/2021), se establecieron los cronogramas de obligaciones mensuales y fechas máximas de atraso de los registros de ventas y compras electrónicos para el periodo 2022; no obstante, dichos cronogramas fueron modificados a través de la publicación de la R.S. Nº 201-2021/SUNAT (31/12/2021).

En virtud de dicho cronograma, las fechas máximas de atraso para los sujetos que llevan sus libros de manera electrónica, correspondientes al mes de enero 2022 es el siguiente:

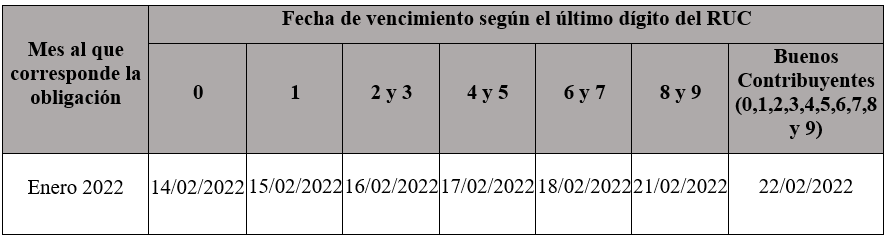

Fecha máxima de atraso del registro de compras y del registro de ventas e ingreso – R.S. N°201-2021/SUNAT (Sea generado mediante el SLE-PLE o el SLE-Portal)

Por otro lado, las fechas de vencimiento de obligaciones mensuales correspondientes al mes de enero de 2022 son los siguientes:

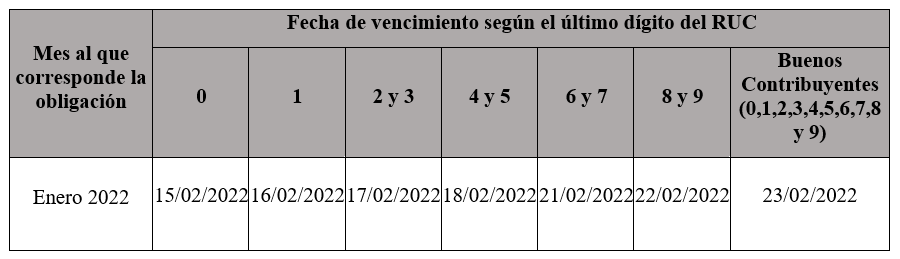

Cronograma para las obligaciones tributarias de vencimiento mensual a cargo de la Sunat – R.S. N° 201-2021/SUNAT

Para mayor abundamiento sobre los cronogramas tributarios puede revisar en la sección cronogramas de utilidad que figuran en la web de Contadores & Empresas o si tuviera un caso particular contactarse con nosotros a consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 10/02/2022