Elaborado por Staff de Contadores & Empresas[1]:

Conforme a lo indicado en el inciso a) del artículo 92 del Código Tributario[2], el administrado tiene el derecho de exigir la devolución de los pagos indebidos o en exceso realizados. En la segunda parte de la presente nota, se abordarán los principales aspectos al momento de realizar la solicitud de devolución de pagos indebidos o en exceso de forma virtual mediante Sunat Operaciones en Línea (SOL).

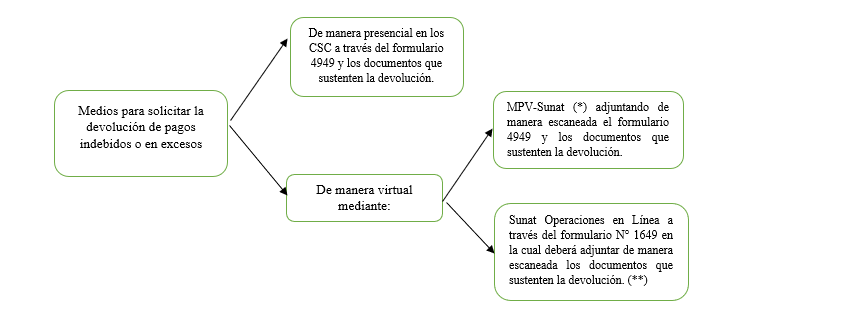

- Medios para presentar la solicitud de devolución de pagos indebidos o en exceso.

La solicitud de devolución se podrá realizar utilizando las siguientes vías[3]:

(*) Para mayor detalle podría ver el informe “Mesa de Partes Virtual de Sunat: guía para presentar documentos y últimas modificaciones”, publicado en Contadores & Empresas en la segunda quincena de abril del 2022.

(**) De acuerdo al procedimiento 18 del TUPA Sunat en caso presenten la solicitud de devolución inmediatamente después de presentado la declaración jurada anual del Impuesto a la Renta respectiva en el cual determinen el saldo a favor, no será necesario que en el momento de presentar la solicitud, adjunte de manera escaneada los documentos adicionales.

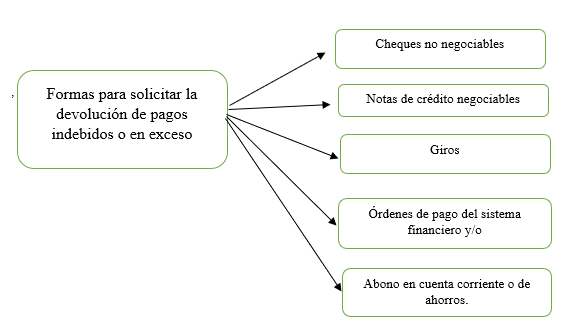

2. Formas en las cuales se puede solicitar la devolución de pagos indebidos o en exceso[4]

Las devoluciones de tributos pagados de manera indebida o en exceso, se podrán efectuar de las siguientes formas:

Cabe señalar que mediante el Decreto Legislativo N° 1533 se modificó el artículo 39 del Código Tributario[5] el cual contempla que todas las devoluciones se efectúen mediante abono en cuenta corriente o de ahorros abierta en moneda nacional, en una empresa del sistema financiero nacional o en el Banco de la Nación, y cuyo titular sea exclusivamente el sujeto a quien corresponde realizar la devolución.

Procede señalar que dicha modificatoria todavía no entra en vigencia debido a que aún[6] no se publica el decreto supremo que regule las disposiciones necesarias para la aplicación de dicho decreto legislativo[7].

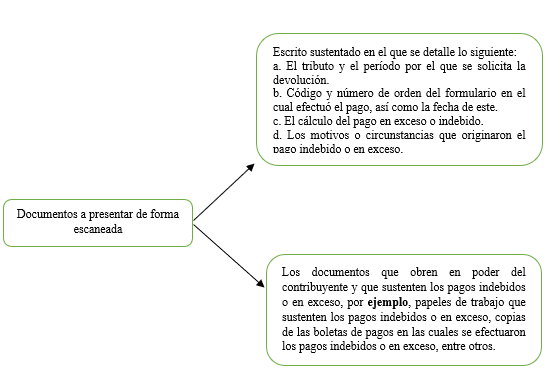

3. ¿Con qué documentos se sustenta la solicitud de devolución de pagos indebidos o en exceso[8]?

La documentación que deberá presentar de manera escaneada conjuntamente con el formulario N° 1649 es la siguiente:

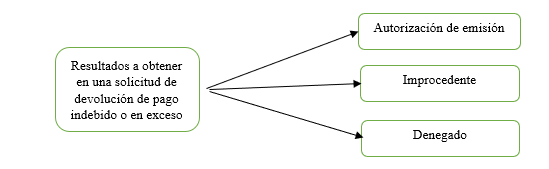

4. Plazo y resultado de la solicitud de devolución de pagos indebidos o en exceso.

El plazo máximo de atención es de 45 días hábiles contados desde su presentación[9].

Después de haber efectuado la evaluación de la solicitud, la Sunat emitirá una resolución de intendencia[10] declarando cualquiera de los siguientes resultados:

Vencido este plazo, si no se atendió dicha solicitud, se considera denegada (silencio administrativo negativo), quedando facultado a presentar el recurso de reclamación si lo amerita, asimismo esta genera intereses si se resuelve después de vencido el plazo[11] aprobando la solicitud.

5. Tasa de interés aplicable en la solicitud de devolución de pagos indebidos o en exceso

Las devoluciones de pagos realizados indebidamente o en exceso se efectuarán en moneda nacional, agregándoles un interés fijado por la Administración Tributaria, en el período comprendido entre el día siguiente a la fecha de pago y la fecha en que se ponga a disposición del solicitante la devolución respectiva[12].

Por lo tanto, en el caso de devoluciones de pago indebido o en exceso que resulte como consecuencia de cualquier documento emitido por la Administración Tributaria, a través del cual se exija el pago de una deuda tributaria, se aplicará la tasa de interés moratorio (TIM)[13] prevista en el artículo 33 del CT.

[1] Información tomada del Informe: “¿Cómo solicitar la devolución de pagos indebidos o en exceso de tributos de forma virtual a través de Sunat Operaciones en Línea (SOL)?”, publicado en la 2º quincena de enero 2023 de la revista C&E cuyo autor es Julio Villanueva Trauco.

[2] Aprobado mediante Decreto Supremo N° 133-2013-EF y normas modificatorias.

[3] Acorde a lo señalado en el procedimiento N° 18 del TUPA Sunat aprobado mediante el DS N° 412-2017-EF y normas modificatorias.

[4] Según el inciso a) del artículo 39 del CT.

[5] Publicado el 19 de marzo del 2022.

[6] Considerando como fecha de cierre de edición de la presente publicación el 20/01/2023.

[7] Acorde a lo señalado en la primera disposición complementaria final del D.L. N° 1533.

[8] De acuerdo a lo señalado en la Guía para iniciar el procedimiento de devolución de pagos indebidos y/o en exceso publicado por Sunat la cual se podrá acceder mediante el siguiente link: https://orientacion.sunat.gob.pe/sites/default/files/inline-files/1.GUIA_Pago_Indebido_Exceso.pdf.

[9] Según lo establecido en el procedimiento 18 del TUPA Sunat aprobado mediante Decreto Supremo 412-2017-EF y modificatorias.

[10] La cual será notificada de conformidad con lo establecido en el artículo 104 del CT.

[11] De acuerdo a lo señalado en el artículo 38 del CT.

[12] Conforme a lo indicado en el artículo 38 del CT.

[13] Según la R.S. N° 000044-2021/SUNAT la TIM vigente es el 0.90 % mensual.