Conforme con el D. Leg. Nº 1535 vigente desde el 20/03/2022 resulta aplicable para contribuyentes generadores de renta de 3ra categoría, su plena aplicación hasta que surta efecto la primera asignación del perfil de cumplimiento considerando previamente las cuatro asignaciones de prueba.

En ese contexto la Sunat ya ha implementado en la Clave SOL el acceso para la primera calificación de prueba trimestral del perfil de cumplimiento con información al 30 de junio de 2024, las misma que es referencial y no tiene efectos tributarios aún.

Al respecto, mediante la primera parte de la presente nota, abordaremos los principales aspectos sobre los perfiles de cumplimiento, así como sus consecuencias.

¿Qué es un perfil de cumplimiento?

Se puede definir como la calificación asignada por la Sunat a los sujetos según sus niveles de cumplimiento de obligaciones tributarias, los cuales son los siguientes:

| Calificación A | Nivel de cumplimiento muy alto. |

| Calificación B | Nivel de cumplimiento alto. |

| Calificación C | Nivel de cumplimiento medio. |

| Calificación D | Nivel de cumplimiento bajo. |

| Calificación E | Nivel de cumplimiento muy bajo. |

La asignación del perfil se materializa en un nivel de cumplimiento individualizado para cada contribuyente.

¿Cuál es su objetivo?

El D. Leg. 1535 reglamentado por el Decreto Supremo (DS) N° 320-2023-EF tiene los siguientes objetivos:

- Incentivar el cumplimiento voluntario de obligaciones tributarias

- Establecer facilidades o limitaciones, según nivel de cumplimiento

- Mejorar la labor de control de Sunat mediante utilización eficiente de recursos

Cabe resaltar que el tratamiento de los perfiles de cumplimiento va dirigido a los contribuyentes[1] y/o responsables[2] de tributos y/u obligados respecto de obligaciones aduaneras y/o conceptos no tributarios administrados y/o recaudados por la Sunat[3].

¿Qué son las calificaciones de prueba?

La Sunat realizará cuatro (4) calificaciones de prueba, con carácter meramente informativo y sin efectos. Asimismo, se permite que los sujetos puedan realizar sus consultas a través de los canales de orientación y comunicación que la Sunat ponga a su disposición.

¿Qué pasa con el régimen de buenos contribuyentes?

EL régimen de perfiles de cumplimiento reemplazará al régimen de buenos contribuyentes (D. Leg. N° 912). Ello a partir de la primera calificación de los perfiles de cumplimiento considerando previamente las 4 asignaciones de prueba.

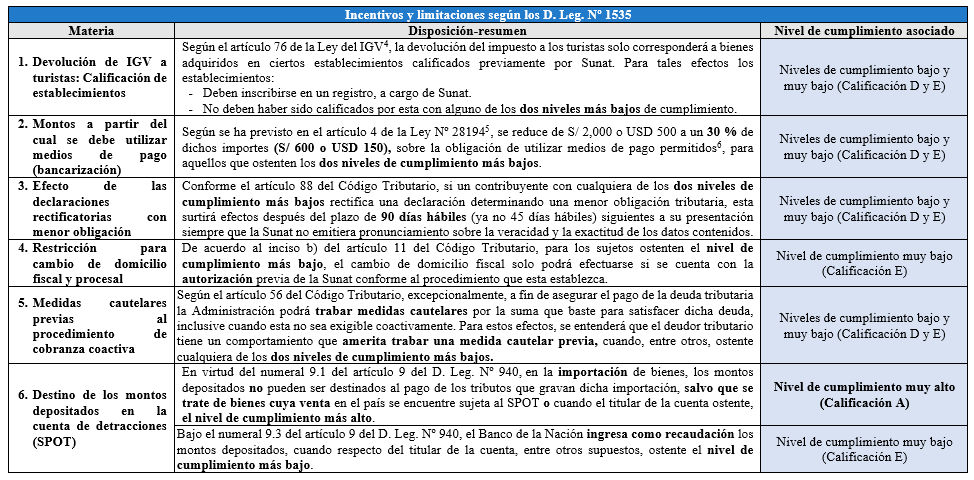

¿Cuáles con las principales consecuencias de la asignación de un perfil?

Según el D. Leg. N° 1535, se establecieron diversas implicancias al momento de la calificación de un perfil de cumplimiento las cuales son las siguientes (concluidas las pruebas, cuando se dé la primera calificación oficial):

¿Desde cuándo aplica el nuevo régimen de perfiles de cumplimiento?

Si bien el D. Leg. Nº 1535 se encuentra vigente desde el 20/03/2022, con la emisión de su reglamento (vigente desde el 31/12/2023) aplicable para contribuyentes generadores de renta de tercera categoría, su plena aplicación se dará hasta que surta efecto la primera asignación del perfil de cumplimiento de acuerdo con el decreto, considerando previamente las cuatro asignaciones de prueba.

Si necesita asesoría sobre estos temas, puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 25/07/2024

[1] Aquel que realiza, o respecto del cual se produce el hecho generador de la obligación tributaria (artículo 8 del Código Tributario).

[2] Aquel que, sin tener la condición de contribuyente, debe cumplir la obligación atribuida a este (artículo 9 del Código Tributario).

[3][3] Inciso k) del artículo 3 del decreto.

[4] Modificado por el D. Leg. Nº 1548, publicado el 16/04/2023.

[5] Modificada por el D. Leg. Nº 1529, vigente desde el 01/04/2022.

[6] Señalados en el artículo 5.