Elaborado por Staff de Contadores & Empresas[1]:

La Resolución de Superintendencia N° 063-2007/SUNAT y modificatorias[2], cual señala criterios objetivos para aplicar la gradualidad (rebajas) a las diversas sanciones aplicables a las infracciones tipificadas en el Código Tributario (C.T.).

A continuación, se presenta en la segunda parte de esta nota los principales aspectos vinculados al régimen de gradualidad relacionados a la infracción por declarar cifras y datos falsos prevista en el numeral 1 del artículo 178 del C.T.

II. PRINCIPALES ASPECTOS DE LA GRADUALIDAD PARA LA SANCIÓN

1. Criterios para aplicar el régimen de gradualidad

De acuerdo al artículo 13 del reglamento de gradualidad, los criterios para su aplicación son los siguientes:

| Numeral y criterio | Definición |

| 13.5 El pago | Es la cancelación total de la multa rebajada que corresponda según los anexos respectivos, los numerales del artículo 13-A y el artículo 13-B más los intereses generados hasta el día en que se realice la cancelación. |

| 13.7. La subsanación: | (…) En el caso de la infracción tipificada en el numeral 1 del artículo 178 del Código Tributario, la subsanación consiste en la presentación de la declaración rectificatoria en los momentos establecidos en el artículo 13-A. (…) |

| 13.8. La cancelación del tributo | Es el pago del íntegro del monto consignado por el deudor tributario en el casillero de la declaración jurada rectificatoria denominado importe a pagar, el mismo que para la aplicación de los porcentajes de rebaja del artículo 13-A, debe incluir el total del saldo a pagar a favor del fisco derivado de los datos rectificados y los intereses respectivos calculados hasta la fecha de la cancelación. |

| 13.9. fraccionamiento aprobado | A la solicitud presentada por el deudor tributario al amparo del artículo 36 del Código Tributario, aprobada por la Sunat, para fraccionar el pago del íntegro del monto consignado por el deudor tributario en el casillero de la declaración jurada rectificatoria denominado importe a pagar, el mismo que para la aplicación de los porcentajes de rebaja del artículo 13-A, debe incluir el total del saldo a pagar a favor del Fisco derivado de los datos rectificados y los intereses respectivos. |

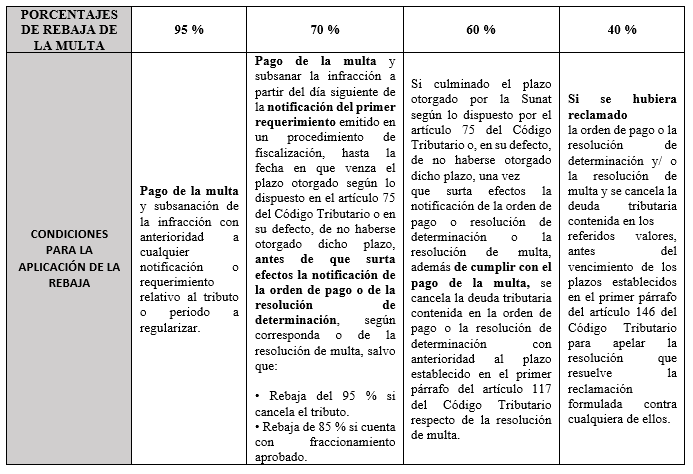

2. Aplicación del régimen de gradualidad

Para efectos de aplicar la gradualidad para la sanción producto de la infracción del 178.1 regulado por el artículo 13-A del reglamento de gradualidad[3], se deben considerar los parámetros siguientes:

Fecha: 27/05/2022

[1] Información tomada del Informe: Guía práctica: Régimen de gradualidad para la sanción por la infracción del 178.1, por declarar cifras o datos falsos publicado en la 1era quincena de mayo 2022.

[2] Mediante la R.S. N° 180-2012 se incorpora al régimen de gradualidad a las infracciones en los numerales 1, 4 y 5 del artículo 178 del CT.

[3] Cabe señalar que mediante la RS N° 180-2012/SUNAT se incluyó al Régimen de gradualidad la infracción señalada en el artículo 178 numeral 1 del CT.