La Administración Tributaria (en adelante, Sunat), progresivamente ha masificado la emisión electrónica de comprobantes de pago y otros documentos de forma electrónica, dejando así fuera de uso los comprobantes de pago y otros documentos en soporte físico. No obstante, también se ha regulado la posibilidad excepcional de emitir comprobantes de pago y otros documentos en soporte físico, estableciendo ciertas obligaciones formales. En la primera parte de esta nota se tratan algunos aspectos generales sobre la emisión de comprobantes en formato de físico.

I. REGLA GENERAL

Los emisores electrónicos designados por la Sunat, a partir de su fecha de designación, no deben emitir comprobantes de pago o documentos físicos; sin embargo, en consideración a los artículos 4 y 4-B de la R.S. N° 300-2014/SUNAT y normas modificatorias, se autoriza la concurrencia entre la emisión electrónica y física de comprobantes de pago y/o documentos.

Los supuestos en los cuales se permite la concurrencia son los siguientes:

- Por causas no imputables al emisor electrónico: en este supuesto el emisor electrónico debe remitir la declaración jurada de formatos físicos directamente a la Sunat o a través de un OSE, según el sistema de emisión electrónica que utilice.

- Por estar ubicado en una zona geográfica con baja o nula conexión a internet: en este supuesto el emisor electrónico debe remitir la declaración jurada de formatos físicos directamente a la Sunat.

- Por estar afecto en el RUC al nuevo RUS: en este supuesto, no se remite la declaración jurada de formatos físicos.

II. EMISIÓN POR CAUSAS NO IMPUTABLES AL EMISOR ELECTRÓNICO0

1. Ámbito de aplicación

En virtud del inciso a) numeral 4.1 del artículo 4 de la R.S. N° 300-2014/SUNAT y normas modificatorias, se regula el supuesto del emisor electrónico designado que se encuentra imposibilitado de emitir los comprobantes de pago y/o documentos electrónicos[1], autorizándolo para poder emitir los comprobantes de pago y/o documentos físicos. Ante la emisión de comprobantes de pago y/o documento físico, el emisor electrónico debe remitir la declaración jurada de formatos físicos directamente a la Sunat o a través del Operador de Servicios Electrónicos (OSE), según corresponda.

2. Sobre la autorización de impresión

De acuerdo al numeral 4.2.2 y 4.4 del artículo 4 de la R.S. N° 300-2014/SUNAT y normas modificatorias, se establece la remisión de información y límites para la autorización de formatos físicos (factura, la boleta de venta, la liquidación de compra, la nota de crédito, la nota de débito, comprobante de retención y comprobante de percepción).

2.1. Remitir información

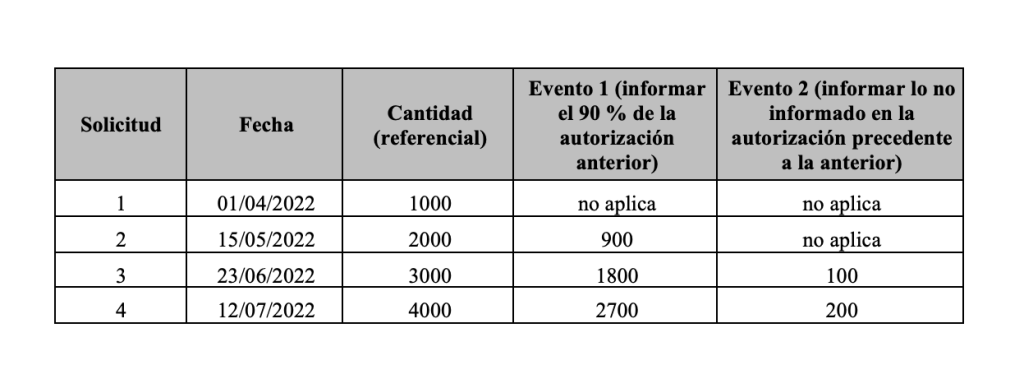

Considerando que la emisión de formatos físicos es excepcional, se debe cumplir con informar los formatos físicos emitidos en los siguientes eventos:

- Evento 1: el emisor electrónico debe remitir la información (declaración jurada de formatos físicos) de por lo menos el 90 % de lo autorizado anteriormente respecto del mismo tipo de comprobante o documento. Lo indicado en este punto no aplica para la primera autorización (a partir del 01/04/2022).

- Evento 2: el emisor electrónico debe remitir la información (declaración jurada de formatos físicos) de los comprobantes de pago autorizados y no informados con ocasión de presentar la solicitud anterior.

Ejemplo: El contribuyente (emisor electrónico) JLSA ACADEMY E.I.R.L. presenta diversas solicitudes de autorización de formatos físicos según el siguiente detalle:

2.2. Límites para conceder la autorización

Se debe considerar el límite que resulte mayor:

- Límite 1: Como máximo el 10 % del promedio mensual de lo emitido en el Sistema de Emisión Electrónica (SEE) respecto del mismo tipo de comprobante de pago en los seis meses anteriores a aquel en el cual se presenta la solicitud. Para dicho cálculo se considera lo siguiente:

SEE – SOL: todos los comprobantes de pago emitidos.

SEE – SFS y SEE – DC: facturas, boletas de venta electrónicas y resúmenes diarios que cuenten con una constancia de recepción con estado aceptado (CDR – Aceptado), aun cuando posteriormente se hayan dado de baja.

SEE – OSE: facturas, boletas de venta electrónicas y resúmenes diarios que cuenten con una constancia de recepción (CDR – Comprobante o CDR – Resumen), aun cuando posteriormente se hayan dado de baja.

Límite 2: 100 formatos por cada tipo de comprobante de pago y por cada establecimiento.

3. Sobre las características adicionales de los documentos físicos

De acuerdo al numeral 4.2.3 del numeral 4.2 del artículo 4 de la R.S. N° 300-2014/SUNAT y normas modificatorias, la factura, boleta de venta, la liquidación de compra, la nota de crédito y/o débito debe cumplir con los requisitos y las características que el Reglamento de Comprobantes de Pago (RCP) establece y con los requisitos pre-impresos siguientes:

- La leyenda “Comprobante de pago emitido en contingencia”, “Nota de débito emitida en contingencia” o “Nota de crédito emitida en contingencia”, según corresponda, en forma horizontal y en la parte superior.

- La frase “Emisor electrónico obligado” en la parte superior y dentro del recuadro a que se refiere el inciso c) del numeral 1 del artículo 9 del Reglamento de Comprobantes de Pago. Tratándose de la boleta de venta, la nota de crédito y la nota de débito vinculada a aquella, la frase debe aparecer sobre el número de RUC.

Imagen obtenida de: cpe.sunat.gob.pe

4. Plazo de envío

La declaración jurada se debe remitir directamente a la Sunat o a través del OSE, según corresponda, hasta el sétimo (7) día calendario siguiente a la fecha de emisión del documento físico.

Fuente: Staff de Contadores & Empresas

Fecha: 25/09/2023

[1] Por ejemplo, conexión a internet, fallas en el fluido eléctrico, desastres naturales, fallas en el sistema de facturación y otros debidamente justificados.