Elaborado por: Staff de Contadores & Empresas[1]

Una de las obligaciones tributarias importantes es la presentación de la declaración jurada mensual del IGV y de los pagos a cuenta del Impuesto a la Renta de tercera categoría, pese a lo expuesto, se reconoce en el artículo 29 de la Ley del IGV[2] y el artículo 79 de la Ley del Impuesto a la Renta, que la Sunat esta facultada a exceptuar de la obligación de presentar declaraciones mensuales en los casos que considere conveniente, estando regulados dichos supuestos en la Resolución de Superintendencia N° 203-2006/SUNAT y modificatorias[3].

En la siguiente nota, se precisan algunos de los supuestos exceptuados del cumplimiento de esta obligación formal.

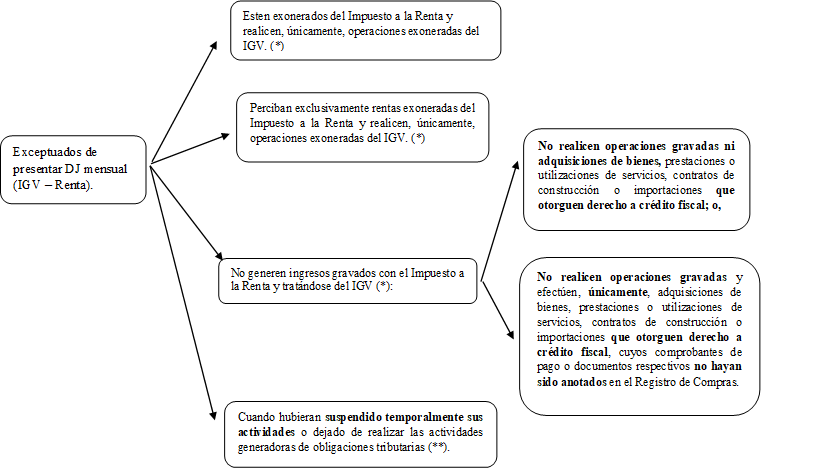

1. Deudores tributarios exceptuados de la presentación de la declaración jurada mensual del IGV y el PAC[4]

Se exceptúan a los deudores tributarios que incurran en los siguientes supuestos de presentar las declaraciones juradas mensuales del IGV y del PAC[5]:

(*) Surte efecto desde el periodo en el cual el deudor tributario se encuentre en dicho supuesto.

(**) Surte efecto a partir del período tributario siguiente a la fecha en que el deudor tributario suspendió temporalmente sus actividades, o se produjo alguno de los supuestos previstos en el artículo 27 del Reglamento del RUC para la baja de inscripción en el RUC, según corresponda. Asimismo, las excepciones surtirán efecto aun cuando el deudor tributario comunique dichos hechos a la SUNAT en un plazo posterior al previsto en el Reglamento del RUC, sin perjuicio de las sanciones correspondientes.

2. Supuestos en los cuales no se aplica la excepción de presentar la declaración mensual[6]

Los supuestos en los cuales no se aplica a los deudores tributarios de la obligación de presentar la declaración mensual del IGV y el PAC se da cuando:

| Sea requisito para solicitar devoluciones, compensaciones. |

| Acogerse a un régimen tributario (*). |

| Para ejercer la opción de atribución de rentas para efecto de su declaración y pago. |

(*) Actualmente, para acogerse al RER en caso el RUC se encuentre suspendido o de baja, para el acogimiento se deberá presentar la declaración y pago hasta la fecha de vencimiento del periodo en que se reactive, eso quiere decir cuando ya genere ingresos o compras.

3. Otros aspectos relevantes sobre la excepción de no presentar la declaración jurada mensual del IGV y del PAC[7]

El deudor tributario también debe tener en cuenta:

- Las excepciones mencionadas, no los exceptúa de la presentación de la declaración anual del Impuesto a la Renta.

- Las excepciones previstas no son de aplicación a los exportadores ni a los sujetos afectos al Impuesto Selectivo al Consumo.

- Finalmente, losdeudores tributarios que se encuentren exonerados del Impuesto a la Renta o que perciban exclusivamente rentas exoneradas de dicho tributo pero que se encuentren gravados con el IGV deberán declarar en el declara fácil N° 621 IGV Renta Mensual como si estuvieran en el sistema b) del artículo 85 de la LIR. consignando en la casilla Nº 315 cero (00) y en la casilla Nº 301, el monto de sus ingresos netos.

[1] Elaborado considerando la información del Informe: Excepciones para la presentación de las declaraciones mensuales del IGV y de los pagos a cuenta del Impuesto a la Renta, publicado en la 2 quincena de junio 2022 cuyo autor es Julio Villanueva Trauco.

[2] Aprobado por el Decreto Supremo Nº 055-99-EF y modificatorias.

[3] En este caso la RS N° 272-2016/SUNAT.

[4] De acuerdo a lo señalado en el artículo 3 y 4 de la RS N° 203-2006/SUNAT y modificatorias.

[5] Dicha imagen se realizó tomando como referencia lo publicado en el siguiente link: https://orientacion.sunat.gob.pe/6807-01-casos-exceptuados-de-presentar-declaracion-de-igv-renta-y-nrus

[6] Confirme a lo indicado en la disposición complementaria final única de la RS N° 272-2016/SUNAT.

[7] Conforme a lo indicado en la segunda, tercera y cuarta disposición complementaria final de la RS N° 203-2006/SUNAT y modificatorias.