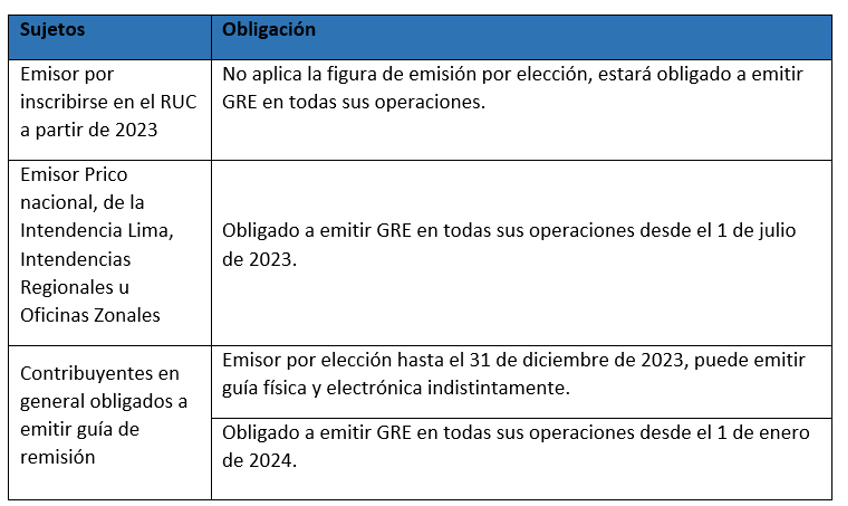

Como es de conocimiento general, la R.S N° 123-2022/SUNAT, en su Anexo X designó a los siguientes sujetos como obligados a emitir Guías de remisión electrónica (GRE):

Sujetos obligados[1]

Como se aprecia a partir del 1 de enero de 2024, los contribuyentes en general, a excepción de los sujetos que ya estaban obligados a hacerlo desde 2023, están en la obligación de emitir GRE, remitente o transportista dependiendo del caso.

Infracción cometida y discrecionalidad vigente

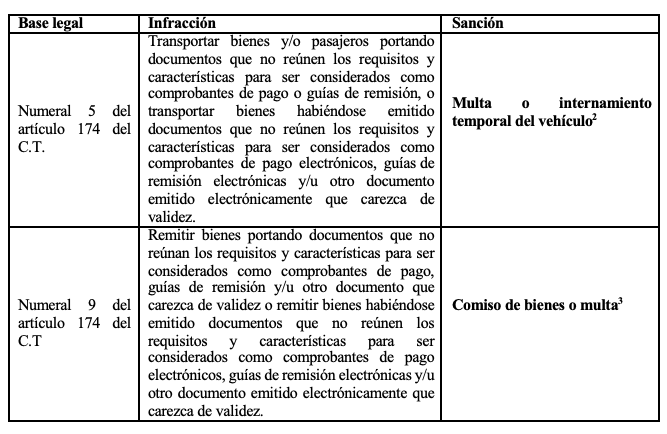

Ahora bien, en el Código Tributario se ha previsto que califican como infracciones vinculadas con la obligación de emitir GRE las siguientes conductas:

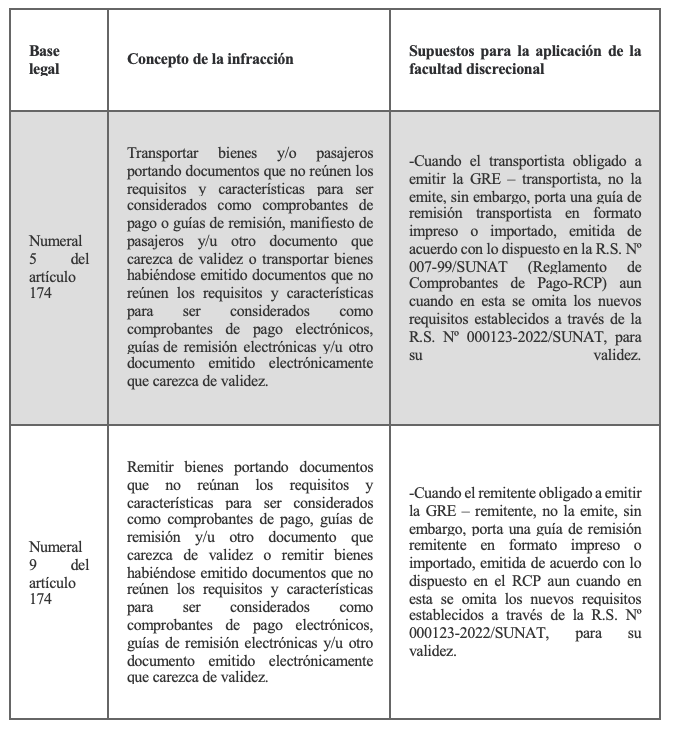

No obstante, se debe considerar que la Resolución de Superintendencia Nacional Adjunta de Tributos Internos (RSNATI) Nº 000052-2022-SUNAT/700000, dispone la aplicación de la facultad discrecional de la administración tributaria para no sancionar las referidas infracciones. Esta disposición es aplicable, en virtud de la prórroga prevista por la RSNATI N° 000042-2023-SUNAT/700000[2], a las infracciones que se detecten hasta el 30 de junio de 2024, en la medida que se cumplan con los siguientes criterios:

Por tanto, aunque a la fecha en aplicación de la citada discrecionalidad no se van a aplicar sanciones siempre que se cumplan con los criterios que establece, los contribuyentes deben considerar que la obligación de emitir GRE ya esta vigente, y deben tomar las medidas para implementar su emisión.

Si necesita asesoría sobre estos temas, puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 03/01/2024

[1] Cabe precisar que en el Anexo X de la R.S N° 123-2022/SUNAT, también se establecieron ciertas operaciones por las cuales durante el año 2023 los contribuyentes estaban obligados a emitir GRE, como en el traslado de bienes por importaciones realizada, traslado de arroz, azúcar y/o alcohol etílico, cuyo traslado este sujeto a detracción o IVP, entre otros.

[2] Publicada el 24 de diciembre de 2023.