Elaborado por Staff de Contadores & Empresas[1]

A propósito de la notificación electrónica y la modificación en la normativa que la regula respecto de las notificaciones electrónicas realizadas por el Tribunal Fiscal, en la segunda parte de la presente nota se tratarán los principales aspectos que se deben tener en cuenta sobre los sujetos que deben afiliarse por medios electrónicos, el proceso de notificación y otros puntos a considerar sobre estos actos administrativos.

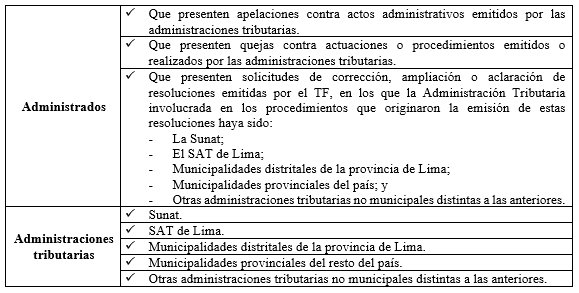

- Sujetos que deben afiliarse a la notificación por medios electrónicos[2]

Se pueden considerar los siguientes[3]:

Se debe tener presente que, en el caso de los usuarios que ya cuenten con buzón electrónico, no es necesario que sigan un nuevo procedimiento de afiliación[4].

2. Obligaciones de los usuarios afiliados a la notificación por medios electrónicos del Tribunal Fiscal

Los usuarios afiliados a las notificaciones por medio electrónico tienen las siguientes obligaciones[5]:

| El correo electrónico personal consignado en el formulario de afiliación debe estar habilitado, así mismo deberá verificar que ha recibido el código de validación, el formato de afiliación, la constancia de afiliación, el código de usuario y la clave de acceso. |

| Revisar su buzón electrónico una vez que este haya sido activado, a fin de consultar los actos administrativos u otros actos emitidos por el TF(*), así como la fecha de depósito de estos. |

| Tomar las debidas medidas de seguridad en el uso del código de usuario y de la clave de acceso. |

(*) En este sentido, se entenderá que las consultas al buzón electrónico han sido efectuadas por el usuario en todos aquellos casos en los que para acceder se haya utilizado el código de usuario y la clave de acceso otorgadas al usuario, o la clave de acceso generada por el propio usuario, en caso de que haya optado por cambiar la clave de acceso otorgada por el sistema.

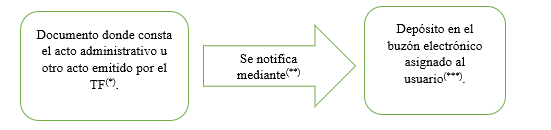

3. Proceso de notificación por medios electrónicos[6]

El proceso de notificación por medios electrónicos por parte del TF se realiza de la siguiente manera:

(*) Este documento es un archivo PDF firmado digitalmente, dicha firma debe haber sido generada a partir de certificados digitales que permitan identificar la identidad del titular que firma digitalmente, garantizándose la integridad del contenido y que se pueda advertir cualquier alteración en la información enviada.

(**) Dicha notificación garantiza una fecha y hora cierta de depósito del documento.

(***) De acuerdo a lo señalado en el artículo 1 de la RM N° 205-2020-EF/40 y normas modificatorias, el buzón electrónico es la casilla electrónica asignada al usuario a la que se accede por la página web del TF, y que constituye el domicilio procesal electrónico del usuario.

Efectos de la notificación electrónica

El 1 de marzo de 2023 entró en vigencia la modificación al inciso b) del artículo 104 del Código Tributario, realizada a través del D. Leg. N° 1523[7], bajo el tenor de que las notificaciones se consideran efectuadas en la misma fecha de depósito del mensaje de datos o documento. Se debe tener presente que la notificación surte efectos jurídicos al día siguiente de su notificación[8].

Posteriormente, mediante la RM N° 137-2023-EF/40[9], se modificó el artículo 9 de la RM N° 205-2020-EF/40, con el fin de adecuarse a la referida disposición legal.

Por ejemplo, si el TF deposita un documento en el buzón de un administrado el día 20/04/2023:

(*) A partir de dicha fecha empieza el cómputo del plazo.

4. Otros puntos a considerar sobre las notificaciones electrónicas[10]

Respecto a las notificaciones electrónicas, el usuario debe tomar en consideración los siguientes puntos:

- En el caso de la apelación, se cumple con el requisito de afiliación a la notificación por medio electrónico del TF a que se refiere el artículo 146 del Código Tributario con la presentación del formato o de la constancia de afiliación. La Administración Tributaria puede corroborar la afiliación, ingresando a la página web del TF.

- En caso de que haya transcurrido dos (2) años desde el último depósito en el buzón electrónico, y durante ese periodo no haya existido ningún expediente en trámite ante el TF, el buzón electrónico asignado al usuario se puede desactivar de manera automática.

- Dicha desactivación es comunicada al usuario por parte del sistema mediante un mensaje al correo electrónico personal de este, debiéndose publicar en la página web del TF la relación de los buzones electrónicos desactivados.

- Esta desactivación implica que el usuario ya no pueda acceder al mismo ni a los documentos allí depositados, no perdiendo el derecho de solicitar copias de estos documentos.

- Si con posterioridad a la desactivación del buzón electrónico, el usuario requiera afiliarse a la notificación por medio electrónico del TF, puede volverlo a realizar[11].

- Asimismo, a partir del 20 de julio de 2020, a los usuarios que cuenten con un buzón electrónico y tengan expedientes de apelación pendientes de resolver relacionados con tributos administrados por la Sunat, se les notificará por dicho medio todos los actos administrativos y otros actos materia de notificación que emite el TF.

Finalmente, este procedimiento se encuentra vigente desde el 29 de julio de 2020[12].

[1] La presente nota se ha elaborado sobre la base del Informe: “Tribunal Fiscal: aspectos a tener en cuenta en las notificaciones electrónicas de sus actos administrativos” publicado en la 2° quincena de abril de 2023 de la revista C&E.

[2] Acorde a lo mencionado en la cuarta disposición complementaria de la RM N° 205-2020-EF/40 y normas modificatorias.

[3] Se debe considerar que, mediante resolución ministerial, el TF podrá ampliar el universo de sujetos obligados a afiliarse a la notificación por medios electrónicos.

[4] En el caso de los usuarios que se hayan afiliado a dicho sistema conforme a lo indicado en las RM N°s 270-2013-EF-41 y 442-2017-EF-40.

[5] Acorde a lo mencionado en el artículo 5 de la RM N° 205-2020-EF/40 y normas modificatorias.

[6] Según lo mencionado en el artículo 9 de la RM N° 205-2020-EF/40 y normas modificatorias.

[7] Publicado el 18/02/2022.

[8] En virtud del artículo 106 del Código Tributario.

[9] Publicada el 12/04/2023.

[10] Conforme a lo señalado en el artículo 6, el segundo párrafo del artículo 10 y el artículo 13 de la RM N° 205-2020-EF/40 y normas modificatorias.

[11] Según lo dispuesto en el segundo párrafo del artículo 6 de la RM N° 205-2020-EF/40 y normas modificatorias.

[12] El actual procedimiento reemplaza al anterior aprobado mediante la RM N° 442-2017-EF-40.