Tipo de Norma: Decreto Legislativo

Número de Norma: Nº 1669

Fecha de Publicación: Sábado, 28 de setiembre de 2024

Como es de conocimiento general, mediante el literal a) del numeral 2.7.2 del artículo 2 de la Ley Nº 32089, el Congreso facultó al Poder Ejecutivo para modificar la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, para perfeccionar la regulación sobre el registro de compras teniendo en cuenta el uso de herramientas tecnológicas, así como adecuar las disposiciones contenidas en la Ley Nº 29215 -Ley que fortalece los mecanismos de control y fiscalización de la administración tributaria respecto de la aplicación del crédito fiscal.

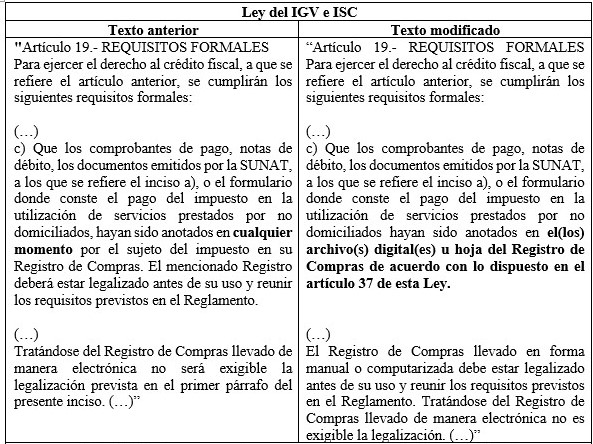

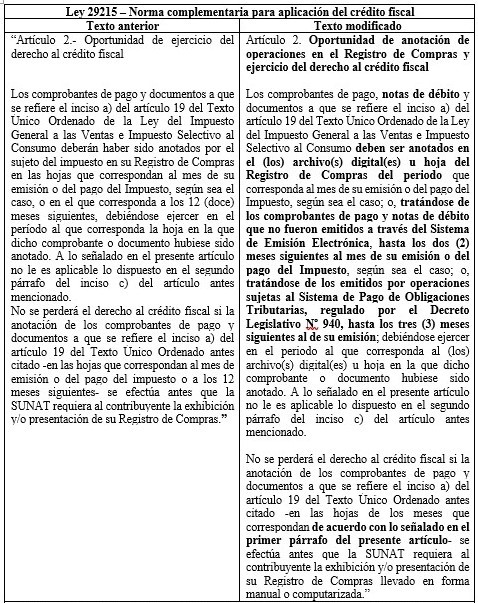

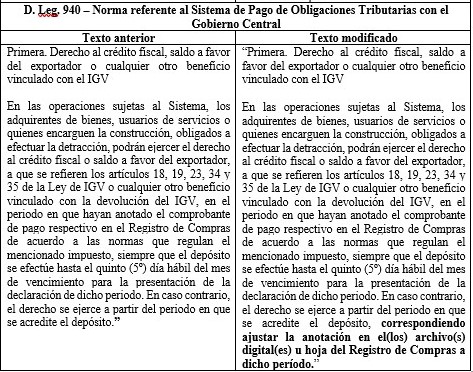

En el marco de dicha facultad, el presente decreto modifica los artículos 19 y 37 de la Ley del IGV e ISC, el artículo 2 de la Ley 29215 y la Primera disposición final del D. Leg 940. Cabe precisar que la modificación del artículo 37 realiza una serie de precisiones respecto al registro de compras y ventas, en específico sobre la confirmación, rectificación y complementación de los referidos registros, además de precisiones sobre el uso del crédito fiscal en caso el contribuyente no pueda establecer el destino de las adquisiciones, entre otras disposiciones.

Con relación a las demás modificaciones previstas en el Decreto Legislativo, a continuación, se presenta un cuadro comparativo, siendo el aspecto más relevante la modificación del plazo para el uso del crédito fiscal, que antes de la modificación tenía un plazo límite de hasta 12 meses luego de la emisión del comprobante o pago del impuesto.

Por tanto, respecto a estas modificaciones, la modificación relativa al crédito fiscal es la más relevante, siendo el plazo para anotar los comprobantes de pago (cdp) el siguiente:

- Regla general: en el periodo de su emisión o pago del impuesto.

- Reglas especiales:

– Hasta 2 meses siguientes a la emisión del cdp o pago del impuesto, si el comprobante no se emitió través del Sistema de Emisión Electrónica

– Hasta 3 meses para operaciones sujetas a detracción.

El crédito fiscal se deberá ejercer en el periodo al que corresponda al (los) archivo(s) digital(es) u hoja en la que dicho comprobante o documento hubiese sido anotado.

Vigencia: Desde la fecha de entrada en vigencia de la Resolución de Superintendencia que regule, entre otros, el medio, la forma, los requisitos y/o condiciones para que los contribuyentes puedan confirmar, rectificar o complementar la información que consigne la SUNAT respecto del Registro de Ventas e Ingresos y del Registro de Compras.