Tipo de Norma: Decreto Legislativo

Número de Norma: Nº 1517

Fecha de Publicación: Jueves, 30 de diciembre de 2021

Cómo es de conocimiento general, la Ley N° 29763, Ley Forestal y de Fauna Silvestre, establece un marco normativo aplicable a las diferentes personas naturales o jurídicas, vinculadas a la gestión del patrimonio forestal y de fauna silvestre del país, así como a las actividades forestales y de fauna silvestre y conexas, en todo el territorio nacional.

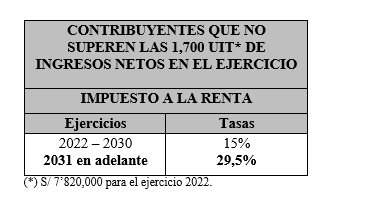

Mediante la presente disposición, se incorpora a la citada norma la Décimo Cuarta Disposición Complementaria Final, en la cual se precisa que a partir del ejercicio gravable 2022 se aplican a las personas naturales o jurídicas perceptoras de rentas de tercera categoría, comprendidas en los alcances de la Ley Forestal las disposiciones sobre las tasas reducidas del impuesto a la renta previstas el inciso a) del artículo 10 de la Ley del Régimen Laboral Agrario y de Incentivos para el sector agrario y riego, agroexportador y agroindustrial, es decir las siguientes tasas:

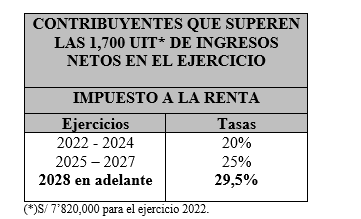

En el caso de contribuyentes cuyos ingresos netos superen las 1,700 UIT en el ejercicio aplicarán las siguientes tasas:

Nótese que la Ley ha optado por brindar un tratamiento tributario más favorable a los contribuyentes con ingresos menores a 1,700 UIT, ya que estos aplicarán la tasa correspondiente al Régimen General del Impuesto a la Renta (29,5 %) recién a partir del ejercicio 2031, mientras que los contribuyentes con ingresos mayores a 1,700 UIT lo harán a partir del 2028, es decir, tres (3) años antes.

Por otra parte, también le serán aplicable la tasa de depreciación anual prevista en el inciso b) del artículo citado, es decir una tasa del 20% anual sobre el monto el monto de inversiones en obras de infraestructura destinadas al manejo y aprovechamiento forestal y de fauna silvestre hasta el 31 de diciembre de 2025.

Con relación a los pagos a cuenta del Impuesto a la Renta se dispone que se determinarán en función a lo previsto en el artículo 85 del Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo Nº 179-2004-EF y su norma reglamentaria.

Vigencia: Desde el 01/01/2022