Tipo Norma: Resolución de Superintendencia

Número de Norma: N° 000007-2025/SUNAT

Fecha de Publicación: Martes, 14 de enero de 2025

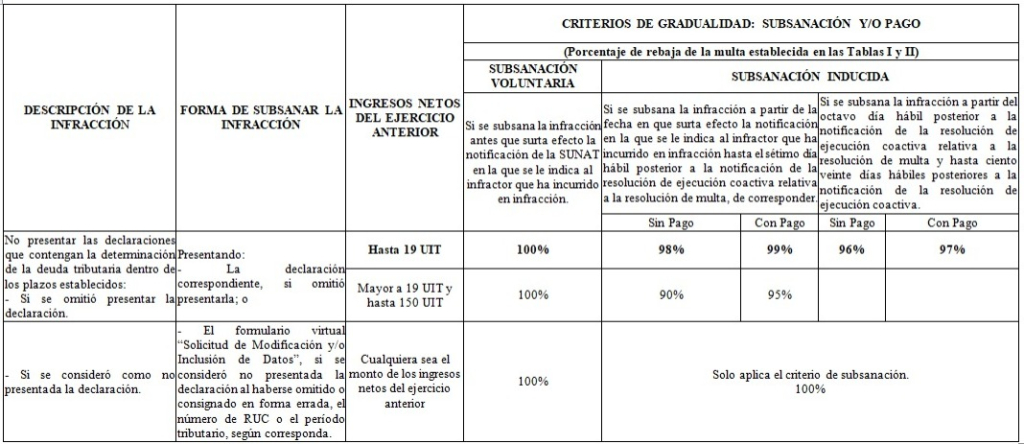

Como es de conocimiento general, el numeral 1 del artículo 176 del Código Tributario, sanciona a los contribuyentes por no presentar sus declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos.

Asimismo, en el artículo 13-B de la R.S N° 063-2007-SUNAT[1], norma que aprobó el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario, se establece un criterio de gradualidad específico para la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario para aquellos deudores tributarios comprendidos en el Régimen General del Impuesto a la Renta (RG), Régimen MYPE Tributario (RMT), o acogidos al Régimen Especial del Impuesto a la Renta (RER), cuyos ingresos netos del ejercicio anterior al que corresponde la declaración no superen 150 UIT.

Mediante la presente disposición se modifica el citado artículo, con la finalidad de establecer criterios de rebaja adicional para los contribuyentes pertenecientes al Régimen General del Impuesto a la Renta, al Régimen MYPE Tributario o al Régimen Especial del Impuesto a la Renta, cuyos ingresos anuales no superan las diecinueve (19) UIT.

A continuación, se presentan los siguientes criterios para determinar la gradualidad de la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, respecto de aquellos deudores tributarios comprendidos en el RG, RMT, o RER, cuyos ingresos netos del ejercicio anterior al que corresponde la declaración por la cual se incurrió en la infracción, no superen 150 UIT:

Vigencia: 15/01/2025

[1] Este artículo fue introducido mediante la R.S N° 078-2021/SUNAT.