Tipo de Norma: Decreto Legislativo

Número de Norma: Nº 1529

Fecha de Publicación: Jueves, 03 de marzo de 2022

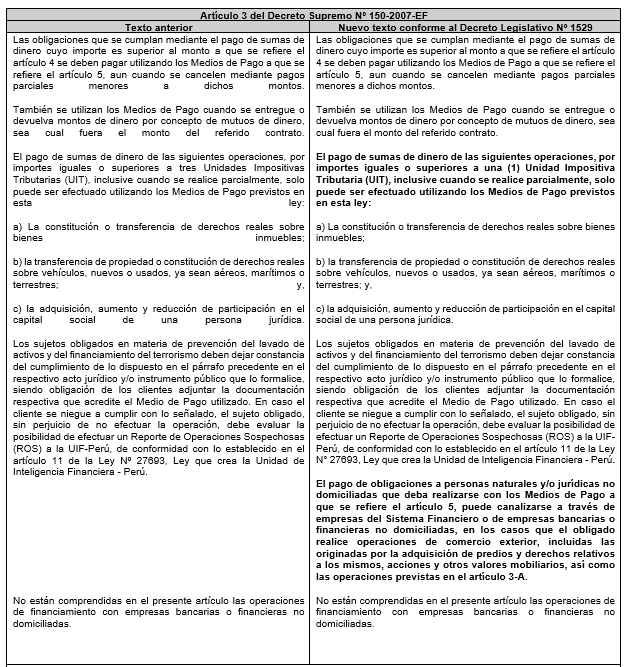

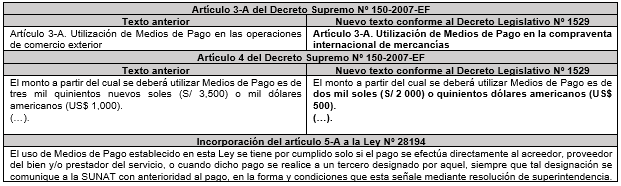

Cómo es de conocimiento general, la Ley Nº 28194, establece entre otros aspectos, que los contribuyentes que pretendan deducir el gasto o costo de sus adquisiciones deberán efectuar el pago de estas usando los medios de pago que establece la citada norma[1], en la medida que el importe de la obligación sea a partir de S/ 3,500 o US$ 1,000, aun cuando se cancele en pagos parciales; de lo contrario, no darán derecho a deducir gastos, costos o créditos, a efectuar compensaciones ni a solicitar devoluciones de tributos, saldos a favor, reintegros tributarios, recuperación anticipada, restitución de derechos arancelarios[2].

Mediante la presente disposición, se modifican; el artículo 3, el epígrafe del artículo 3-A y el primer párrafo del artículo 4 de la Ley Nº 28194 aprobado por el Decreto Supremo Nº 150-2007-EF, asimismo se incorpora el artículo 5-A a la citada Ley.

El siguiente cuadro, resume dichas modificaciones:

En resumen, dentro de los aspectos resaltantes de las modificaciones realizadas se encuentra la reducción de los importes a partir de los cuales es obligatorio el uso de medios de pago, que de manera general pasa de S/ 3,500 o US$ 1,000 a S/ 2,000 o US$ 500, y en el caso de operaciones como la adquisición, aumento y reducción de participación en el capital social o la transferencia de derechos sobre bienes inmuebles se reduce de 3 UIT a 1 UIT.

Por otro lado, la presente disposición, señala las siguientes particularidades:

- No es de aplicación el monto para el uso de medios de pago regulado en el artículo 4 (S/ 2 000 o US$ 500), cuando exista la obligación del pago de remuneraciones y beneficios sociales a través de las entidades del Sistema Financiero, en virtud a lo establecido mediante el artículo 20 del Decreto Legislativo N° 1499.

- En ningún caso se considera cumplida la obligación de utilizar Medios de Pago, cuando los pagos se realicen a empresas bancarias o financieras residentes de países o territorios no cooperantes[3]

- Si no se llega a señalar la forma y condiciones en las que se efectuará la comunicación cuando el pago se realice a un tercero, conforme lo señalado en el artículo 5-A, dicha comunicación deberá presentarse en las dependencias de la SUNAT o a través de Mesa de Partes Virtual.

Vigencia: Desde el 01/04/2022, a excepción de la segunda disposición complementaria, vinculada a la no aplicación del monto para el uso de medios de pago cuando exista la obligación del pago de remuneraciones y beneficios sociales a través de las entidades del Sistema Financiero, que entrará en vigencia al día siguiente de la publicación de la norma que reglamente el artículo 20 del Decreto Legislativo Nº 1499; y la tercera disposición complementaria, referida a que no se da por cumplida la obligación de utilizar Medios de Pago, cuando los pagos se canalicen a través de empresas bancarias o financieras que sean residentes de países o territorios no cooperantes o de baja o nula imposición o establecimientos permanentes situados o establecidos en tales países o territorios, cuya vigencia es desde el 01/01/2023.

[1] Califican como medios de pago, conforme lo dispuesto en el artículo 5 de la Ley N° 28194; los depósitos en cuenta, giros, transferencia de fondos, órdenes de pago, tarjetas de débito expedidas en el país, tarjetas de crédito expedidas, cheques, remesas y cartas de crédito.

[2] En virtud de lo dispuesto en el artículo 8 de la Ley Nº 28194.

[3] Se considera que son países o territorios no cooperantes o de baja o nula imposición los señalados en el Anexo 1 del Reglamento de la Ley del Impuesto a la Renta, que no tengan vigente con el Perú un Acuerdo de Intercambio de Información Tributaria o Convenio para Evitar la Doble Imposición que incluya una cláusula de intercambio de información.