La prestación de servicios digitales por parte de sujetos no domiciliados es cada vez más usual en el tráfico comercial de las empresas en el Perú, considerando ello y que nuestro país tienen suscrito Convenios para evitar la doble imposición (CDIs) con algunos países y que su aplicación en un caso concreto puede generar un tratamiento distinto al previsto por la Ley del Impuesto a la Renta (LIR), en la segunda parte de esta nota se tratan algunos aspectos relevantes los CDIS y su aplicación en este tipo de servicios.

4. Convenios para evitar la doble imposición

En el Perú los sujetos no domiciliados tributan solo sobre las rentas generadas en el país, además, dependiendo de lo que establezca la normativa tributaria del país de domicilio del sujeto no domiciliado, es posible que la misma renta también tribute en ese país. Es así que puede ocurrir que el mismo sujeto no domiciliado tribute dos veces por la misma renta en distintas jurisdicciones, configurándose de esa manera la doble imposición internacional.

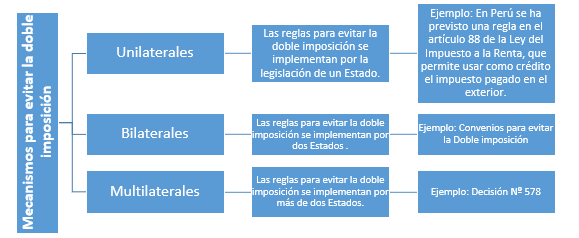

A fin de eliminar o atenuar esta situación, los estados han establecido una serie de medidas, estos mecanismos en función de su implementación por uno o más Estados, como precisa Picón[1], se pueden clasificar en:

5. CDIs y servicios digitales

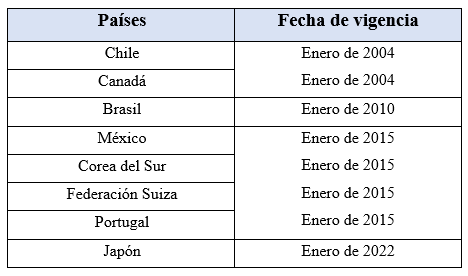

A la fecha el Perú tiene suscritos convenios para evitar la doble imposición con los siguientes países[2]:

Con relación al tratamiento de los servicios digitales en los CDIs suscritos por el país, se debe considerar que, en los convenios con Chile, Canadá, México, Corea del Sur y Portugal, no se ha previsto un tratamiento específico para este tipo de servicios.

En ese sentido, y conforme la Sunat ha precisado en el Informe N° 0055-2021-SUNAT/7T0000, “las rentas obtenidas por la prestación de servicios definidos por la normativa del impuesto a la renta como servicios digitales, para efectos de los Convenios suscritos por el Perú con Chile, Canadá, México, Corea o Portugal califican como beneficio empresarial; siendo aplicable el tratamiento previsto en el artículo 7 de dichos

convenios en la medida en que los mismos no contienen una regulación específica para tales rentas[3].

Finalmente, los CDIs con Brasil y Suiza si contienen reglas específicas para los servicios digitales. En el caso del CDI con Suiza, en su artículo 12 que trata sobre regalías, incluye a los pagos recibidos por la prestación de servicios de asistencia técnica y servicios digitales, mientras que, en el CDI con Brasil, aunque en la definición de regalías no se ha previsto a el numeral 3 del artículo 12 del citado convenio, que define los conceptos considerados como regalías, en el Protocolo del mencionado convenio[4] se precisa que el las disposiciones del numeral citado se aplican a cualquier clase de pagos percibidos por la prestación de servicios técnicos y de asistencia técnica, incluyendo a los servicios digitales y empresariales, así como también, a las consultorías.

En consecuencia, las reglas aplicables a los servicios digitales en los CDIs con Suiza y Brasil son las que ambos convenios han previsto para las regalías.

Si necesita asesoría especializada sobre cualquiera de los temas indicados, puede programar una cita al 710-8900 anexo 428 o al correo electrónico: consultas@contadoresyempresas.com.pe

Fuente: Staff de Contadores & Empresas

Fecha: 28/08/2023

[1] Picón González, O. (2019). Tributación internacional: renta de no domiciliados. (1ra ed.) Lima: Universidad ESAN.

[2] Es preciso indicar que la Decisión N° 578, en estricto no califica como un Convenio de Doble Imposición, pero si es un mecanismo que busca eliminar la doble tributación, aplicable a los países que conforman la Comunidad Andina: Colombia, Ecuador, Bolivia y Perú.

[3] Cabe señalar que el CDI con Japón tampoco ha previsto una disposición expresa sobre los servicios digitales, pero a la fecha la Sunat no ha emitido un pronunciamiento expreso sobre la materia.

[4] En específico en el numeral 4 del Protocolo del CDI con Brasil.