Como una de las novedades que se pueden encontrar en la reciente versión del formulario virtual N° 709 Renta Anual – Persona Natural 2022, es la sección informativa de “otros ingresos”: Liberalidades recibidas en efectivo – casilla 902, donde el contribuyente deberá informar sobre liberalidades o donaciones en dinero que ha recibido durante el ejercicio 2022.

En atención a ello, y considerando el efecto respecto de la figura de presunción de renta neta por incremento patrimonial no justificado, que puede generar la recepción de liberalidades en las personas naturales (en caso no se pueda sustentar su origen), a continuación, brindaremos algunos alcances sobre la referida figura y recomendaciones:

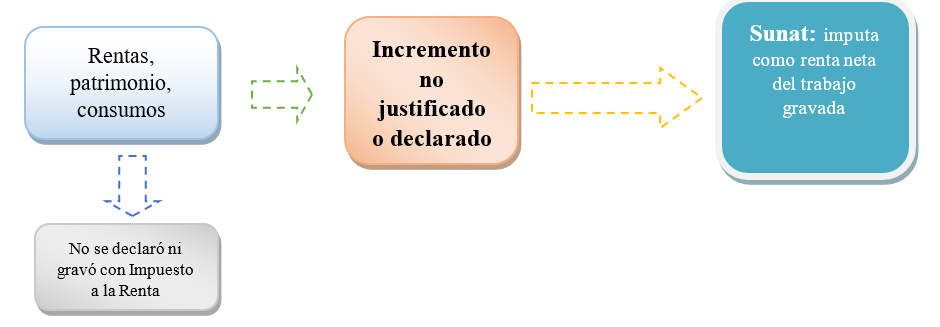

- ¿Qué es el incremento patrimonial no justificado?

El incremento patrimonial no justificado (IPNJ) supone una herramienta que posee la Sunat con el objeto que atribuya efectos tributarios (considerando renta neta no declarada) a manifestaciones de riqueza cuyo origen no tenga sustento legal. La presunción indicada se encuentra regulada en los artículos 52, 91, 92 de la LIR y 60-A de su reglamento.

A modo de resumen podemos destacar:

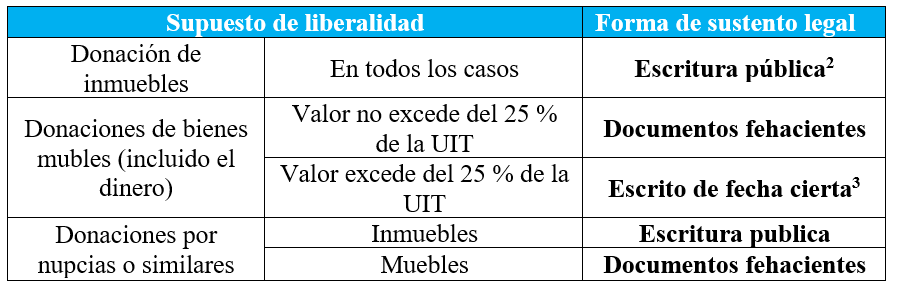

2. ¿Cómo se sustenta la recepción de liberalidades?

- Hasta el 31/12/2022

En las disposiciones que regulan la presunción del incremento patrimonial no justificado dentro de la LIR vigente para el 2022, se establecen algunas condiciones que permiten justificar el incremento patrimonial en los casos específicos de (i) donaciones o liberalidades y (ii) préstamos o mutuos dinerarios[1], siendo que en general resultará relevante demostrar la fehaciencia de las operaciones (a través de documentos o sustentos fehacientes).

Remitiéndonos al inciso a) del artículo 52 de la LIR, para justificar un incremento patrimonial, las donaciones o liberalidades deben constar en escritura pública o en “otros documentos fehacientes”.

Respecto de documentos fehacientes, no se encuentra regulado taxativamente, dependerá en cada supuesto concreto, en cuyo caso, se recomienda, brindar información y documentos necesarios que permitan generar convicción de que los hechos (como puede ser quien, como y cuando se otorgó la liberalidad recibida), se han llevado a cabo en la realidad, y que tales rentas ya tributaron o no se encontraban afectas al impuesto, de corresponder.

Consideramos que el sustento razonable se podría conseguir con los siguientes documentos, sin perjuicio que cada situación ameritará un análisis particular:

- Contratos. Convenios, actas, con fecha anterior al de la operación (lo ideal es que contenga una fecha cierta)

- Correspondencia (cartas, correos electrónicos)

- Documentos emitidos por entidades públicas (declaraciones juradas, reportes, requerimientos, etc.).

- Estados de cuenta del sistema financiero.

- Vouchers que justifiquen ingresos o salidas de dinero.

- Comprobantes de pago de adquisición de bienes o servicios.

- Entre otros.

- A partir del 01/01/2023

Con la dación del Decreto Legislativo N° 1527, a partir del 2023 se modificó el artículo 52 de la LIR, incorporando nuevos elementos para justificar incrementos patrimoniales, a continuación, los principales:

Considerando todo lo expuesto, resulta recomendable que la información que se consigne como otros ingresos por liberalidades recibidas, tenga su respectivo sustento, a fin de evitar eventuales inconsistencias.

Fuente: Staff de Contadores & Empresas

Fecha: 20/03/2023

[1] En el artículo 60-A del reglamento de la LIR, se establecen condiciones que permiten sustentar el incremento patrimonial por préstamos, entre los cuales se encuentran, identificación de las partes, utilización de medios de pago, documento de fecha cierta, entre otros.

[2] Con indicación individual del inmueble, valor real y cargas.

[3] Según el artículo 245 del Código Procesal Civil, un documento privado adquiere fecha cierta: 1. La muerte del otorgante. 2. La presentación del documento ante funcionario público. 3. La presentación del documento ante notario público, para que certifique la fecha o legalice las firmas. 4. La difusión a través de un medio público de fecha determinada o determinable. 5. Otros casos análogos.