Introducción[1]:

Con el objetivo de fortalecer la capacidad financiera y apoyar la reactivación económica de las MYPE, mediante la Ley Nº 31903 (21/10/2023), se estableció —de manera extraordinaria— la libre disposición de los fondos de las cuentas de detracciones y perfeccionar los procedimientos generales del Sistema de Pago de Obligaciones Tributarias (SPOT) para las micro y pequeñas empresas (MYPE). En la segunda parte de la presente nota se aborda los aspectos esenciales de este procedimiento en Sunat Operaciones en Línea.

4. ¿Cómo deben solicitar la liberación automática de los fondos de sus cuentas de detracción las MYPE?

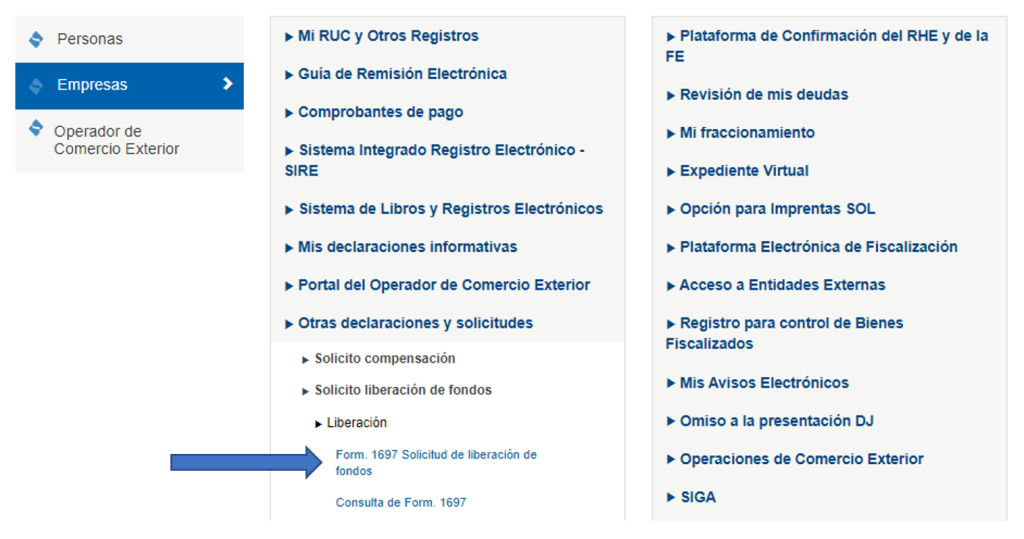

Las MYPE deberán solicitar la liberación automática de los fondos de sus cuentas de detracción mediante la presentación del Formulario Virtual Nº 1697 -«Solicitud de Liberación de Fondos», ubicado en Sunat Operaciones en Línea – Trámites y Consultas, Otras declaraciones y solicitudes / Solicito liberación de fondos / Liberación / Form. 1697 solicitud de liberación de fondos:

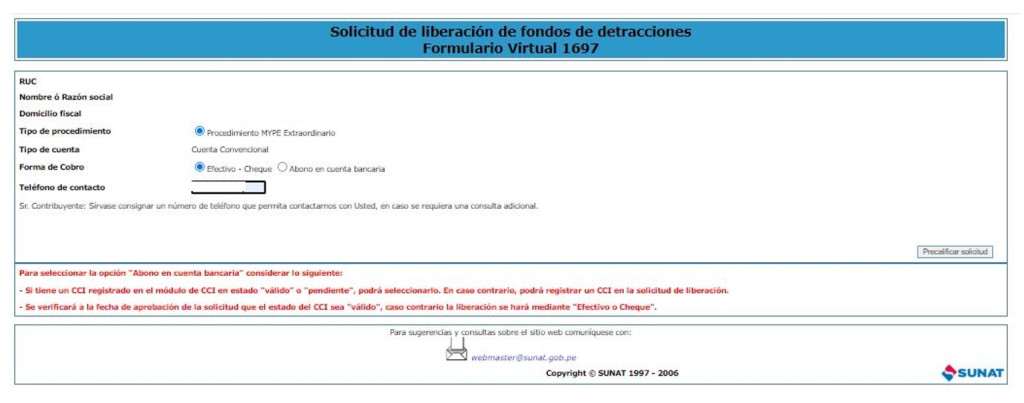

A fin de presentar la solicitud se deben realizar los siguientes pasos:

Paso 1:

Seleccionar: el tipo de procedimiento[2], elegir la forma de cobro[3] de los montos eventualmente liberados e ingresar un número de teléfono para contacto.

Por último, deberá dar clic en precalificar solicitud.

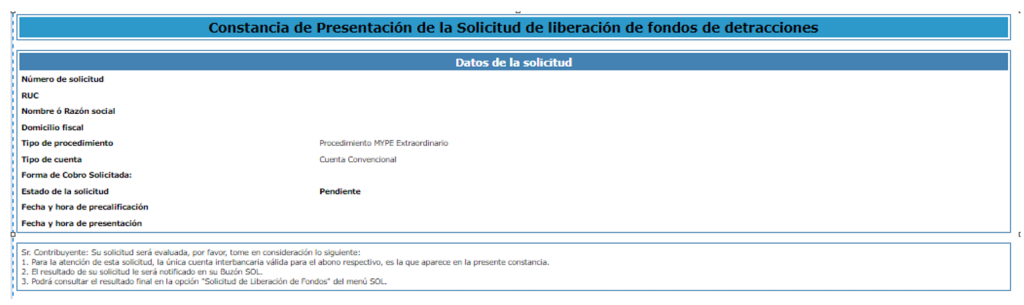

PASO 2:

Finalmente se genera la constancia de presentación de la solicitud cuyo formato es el siguiente:

5. Plazo y resultado de la Solicitud de Liberación de Fondos[4]

El plazo para resolver dicha solicitud es de 30 días hábiles[5] computados desde el día siguiente de presentada la solicitud[6].

Después de haber efectuado la evaluación de la solicitud[7], la Sunat emitirá una resolución de intendencia declarando[8]:

- Procedente (si se cumplió con el requisito[9]).

La Sunat comunicará al Banco de la Nación, a más tardar al día siguiente de resolver las solicitudes aprobadas, que este proceda a la liberación de los fondos.

Con la aprobación de la solicitud, el contribuyente deberá hacer efectiva la liberación dentro del plazo de 15 días hábiles siguientes a su notificación.

- Improcedente (si no hubiera cumplido con el requisito).

En caso de estar en desacuerdo podrá presentarse el recurso de reconsideración[10] ante Sunat[11], dentro del plazo de 15 días hábiles, el mismo deberá resolverse hasta en 30 días hábiles[12].

6. Otros puntos a considerar según la Ley Nº 31903

En referencia a dicha norma se deben tener en cuenta lo siguiente[13]:

- La Sunat solo puede trasladar de oficio los fondos de las cuentas de detracciones, a cargo de las MYPE, para el pago de las deudas tributarias administradas o recaudadas por dicha entidad.

- No son de aplicación para las MYPE, las causales de ingreso como recaudación de los fondos de las cuentas de detracción[14].

- Se prohíbe a la Sunat realizar de oficio transferencias de fondos de las cuentas de detracciones de las MYPE a ser ingresados como recaudación.

7. Publicación del Reglamento de la Ley Nº 31903

De acuerdo a la primera disposición complementaria final de la Ley Nº 31903, el poder ejecutivo deberá emitir el reglamento de esta, en un plazo no mayor de quince días naturales contados a partir de su entrada en vigor, regulando la forma, plazos y otras condiciones necesarias para su correcta y oportuna ejecución. No obstante, aún no se ha publicado dicha norma.

Fuente: Staff de Contadores & Empresas

Fecha: 06/12/2023

[1] Información tomada del Informe “Liberación extraordinaria de los fondos de cuentas de detracciones para las Mypes”, publicado en la 2° quincena de noviembre de 2023.

[2] Procedimiento MYPE Extraordinario.

[3] Mediante efectivo – cheque o abono en cuenta bancaria.

[4] Se debe tener presente que al cierre del presente informe no se ha emitido la norma reglamentaria de dicha ley, la cual cuando se emita podría agregar algún dato adicional referente al plazo y resultado de atención de esta solicitud.

[5] De acuerdo al procedimiento 63 del Texto Único de Procedimientos Administrativos de la Sunat aprobado mediante Decreto Supremo Nº 412-2017-EF y modificatorias.

[6] Conforme a lo señalado en el segundo párrafo del artículo 162 del TUO del código tributario y el artículo 131 de la Ley Nº 27444, Ley del Procedimiento Administrativo General.

[7] En la cual la Sunat verificará el cumplimiento del requisito de no tener deuda pendiente a la fecha de presentación de la solicitud.

[8] Dicha Resolución será notificada de conformidad con lo establecido en el artículo 104 del Código Tributario.

[9] De ser MYPE y no tener deuda pendiente a la fecha de presentación de la solicitud de liberación de fondos.

[10] Según el artículo Nº 208 de la Ley de Procedimientos Administrativos Generales, podrá presentar dicho recurso siempre y cuando puedan sustentarlo con la presentación de una nueva prueba, no obstante, al ser un recurso opcional tiene la posibiidad de presentar apelación en caso no llegue a presentarlo.

[11] Conforme a lo establecido la Ley Nº 27444, Ley del Procedimiento Administrativo General.

[12] De acuerdo a lo indicado en el procedimiento 63 del TUPA Sunat.

[13] De acuerdo al articulo 4 y 5 de la Ley 31903.

[14] Las causales están dispuestas en el párrafo 9.3 del artículo 9 del TUO del Decreto Legislativo 940, aprobado por el Decreto Supremo 155-2004-EF y normas modificatorias.