Tipo de Norma: Ley

Número de Norma: Nº 31666

Fecha de Publicación: Sábado, 31 de diciembre de 2022 – EDICIÓN EXTRAORDINARIA

Cómo es de conocimiento general, el Decreto Legislativo Nº 1195, estableció un marco normativo aplicable a las diferentes personas naturales o jurídicas, vinculadas a las actividades de acuicultura.

Mediante la Ley N° 31666, se regulan diversas medidas para fortalecer el desarrollo de la acuicultura sostenible en el país, así como promover las sinergias entre las empresas acuícolas a nivel nacional.

Dentro de la presente norma, se pueden resaltar los siguientes aspectos:

1.- Alcance

Esta disposición es aplicable a:

- Las personas naturales o jurídicas que cuenten con derecho administrativo y habilitación sanitaria vigente para realizar la actividad de acuicultura, en las siguientes categorías productivas: Acuicultura de Recursos Limitados (AREL), Acuicultura de Micro y Pequeña Empresa (AMYPE) y la Acuicultura de Mediana y gran Empresa (AMYGE), a nivel nacional, las cuales deben cumplir con todas sus obligaciones tributarias y sanitarias correspondientes.

- Asimismo, aquellas personas naturales o jurídicas que cuenten con derecho administrativo y habilitación sanitaria vigente para realizar la actividad de acuicultura y que realizan procesamiento industrial (proceso de congelado, envasado o curado) con fines de conservación y comercialización.

2.- Programa de financiamiento y Garantía para el sector acuícola

Se crea el Programa de Financiamiento y Garantía para el Sector Acuícola dependiente del Fondo CRECER y del Fondo MYPYME, que deberá contar con fondos reembolsables y no reembolsables. Dicha medida será ampliada en el Reglamento de al presente Ley.

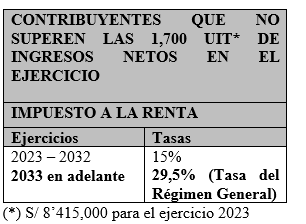

3.- Tasas del Impuesto a la Renta:

3.- Depreciación

Por otra parte, será aplicable la tasa de depreciación anual del 20%, sobre el monto de las inversiones en infraestructura acuícola, así como en equipamiento asociado al cultivo hasta el 31 de diciembre de 2031.

4.- Recuperación Anticipada del IGV en la etapa preoperativa

Procede para la actividad acuícola la recuperación anticipada del IGV pagado con adquisiciones de bienes de capital, insumos, servicios y contratos de construcción en la etapa preoperativa de la actividad, establecida en el Decreto Legislativo 973, Decreto Legislativo que establece el Régimen Especial de Recuperación Anticipada del Impuesto General a las Ventas, no siendo de aplicación el monto mínimo de inversión, ni el plazo de duración de la etapa preoperativa establecidos en los literales a) y b) del numeral 3.2. del artículo 3 de la citada norma.

5.- Reintegro tributario durante la etapa operativa

Las personas naturales o jurídicas domiciliadas en el país que realicen actividades acuícolas, cuya venta de productos acuícolas en el país se encuentra exonerada de IGV, tendrán derecho al reintegro tributario equivalente al impuesto general a las ventas consignado separadamente en los comprobantes de pago correspondientes a sus adquisiciones, así como al pagado en sus importaciones de bienes de capital, materias primas, insumos destinados a la producción de actividades acuícolas.

El reintegro tributario se hará efectivo mediante notas de crédito negociables o cheques no negociables, de acuerdo a lo que establezca el reglamento. Además, los requisitos, oportunidad, forma, montos mínimos, procedimientos y plazos a seguir para el goce de este beneficio serán establecidos en el mismo.

6.- Pagos a cuenta

Con relación a los pagos a cuenta del Impuesto a la Renta se dispone que, los sujetos acogidos a este régimen que determinen sus pagos a cuenta en función a lo previsto en el inciso b) artículo 85 del Texto Único Ordenado de la Ley del Impuesto a la Renta, aplicarán los siguientes porcentajes en función de la tasa anual que les corresponda aplicar:

| Tasa anual | % pago a cuenta |

| 15 % | 0.8 % |

| 20 % | 1 % |

| 25 % | 1.3 % |

| 29.5 % | 1.5 % |

Finalmente, se deroga el artículo 32 del Decreto Legislativo 1195 y el Decreto Legislativo N° 1515.

Vigencia: Desde el 01/01/2023