1. Introducción[1]

A propósito del Informe Nº 026-2023-SUNAT[2], que se pronuncia respecto a si son deducibles los gastos por intereses provenientes de préstamos para pagar tributos. En la segunda parte de la presente nota, se tratarán algunos criterios del tribunal fiscal, la obligación de pago de tributos, multas e intereses moratorios, así como algunos aspectos relevantes del presente Informe.

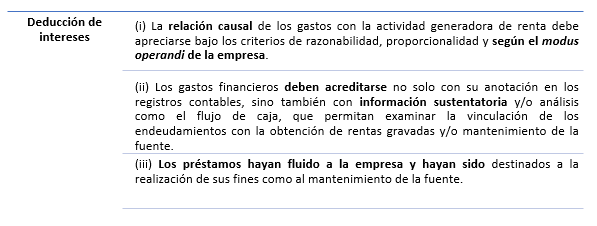

6. Criterios del Tribunal Fiscal

Con relación a la deducción de gastos financieros, el Tribunal Fiscal en reiterada jurisprudencia[3] ha establecido que procede la deducción si se cumple con lo siguiente:

Con relación al sustento de este tipo de gastos, el Tribunal Fiscal además ha precisado que la acreditación del destino del préstamo se puede verificar mediante:

- Los estados de flujos de efectivo que demuestren el movimiento del dinero y su utilización en adquisiciones, pagos a terceros, pago de planillas, entre otros.

- Así como análisis que permitan examinar la vinculación de los préstamos con la obtención de las rentas gravadas[4].

7. Obligación de pago de tributos, multas e intereses moratorios

La legislación tributaria peruana no ha establecido una definición de tributo, aunque en la Norma II del Código Tributario (CT) se señala una clasificación que comprende a los impuestos, tasas y contribuciones. Ahora bien, aunque no existe consenso sobre su definición en la doctrina especializada, podemos citar lo que sostiene Sotelo[5], respecto de la definición de tributo:

“Una prestación generalmente pecuniaria y exigida con la finalidad principal de obtener recursos, que es el contenido de una obligación ex lege, cuyo sujeto activo es, en principio, una persona pública, y su sujeto pasivo es alguien puesto en esa situación por la voluntad de la ley”.

Por su parte, en el artículo 28 del CT se indica que la deuda tributaria está constituida por el tributo, las multas y los intereses correspondientes.

De lo expuesto, se puede afirmar que mediante el tributo se establece una obligación legal respecto de determinados sujetos de realizar un pago al Estado, estando sujeta dicha obligación a coacción en caso de incumplimiento, en virtud al ius imperium del Estado.

- Aspectos medulares del Informe N° 026-2023-SUNAT

Consideramos que acertadamente la Sunat desarrolla los principales elementos del principio de causalidad, en función de pronunciamientos emitidos anteriormente por la misma entidad[6] y el Tribunal Fiscal, respecto a los aspectos que se deben considerar para la deducción de gastos financieros.

Además, considera que el pago de tributos, multas e intereses moratorios tributarios cumple con ser causal, debido a que la finalidad del préstamo es la de permitir que el contribuyente pueda seguir con sus operaciones a través del pago de la deuda tributaria, siendo que esta idea es central en el informe, ya que los tributos, al ser pagos obligatorios en virtud de una norma legal, deben ser cumplidos por los contribuyentes bajo amenaza de coacción.

En tal sentido, en caso de incumplimiento el Estado puede procurarse el pago mediante de embargos de las cuentas o de las cuentas por cobrar que tenga la empresa, situación que puede afectar su operatividad ocasionando el retraso en el pago a proveedores y/o trabajadores, adquirir insumos, etc; en otras palabras, el financiamiento para el pago de tributos, multas e intereses tiene como finalidad proteger la fuente que genera los ingresos para la empresa.

Siendo ello así, a efectos de la deducción del gasto por intereses, resulta determinante el destino del financiamiento y su probanza, y en cada caso concreto se deberá determinar si el gasto financiero a nivel conceptual cumple con el principio de causalidad conforme lo previsto en el artículo 37 de la LIR y las reglas dispuestas en su inciso a), así como si el contribuyente cuenta con el sustento documentario para acreditar que el destino del préstamo o financiamiento está vinculado a la generación de ingresos gravados o el mantenimiento de su fuente.

[1] La presente nota se ha elaborado sobre la base del Informe: “Informe N° 026-2023-SUNAT: deducción de gastos de interés por préstamos para pagar deudas tributarias”cuyo autor es Julio Villanueva Trauco.

[2] Emitido el 13/03/2023 y publicado el 15/03/2023.

[3] Conforme las Resoluciones N°s 00261-1-2007, 10652-4-2018, 02881-1-2019 y 05066-1-2021, entre otros.

[4] De acuerdo a las resoluciones del Tribunal Fiscal N°s 01317-1-2005 y 12003-8-2016, entre otras.

[5] SOTELO CASTAÑEDA, Eduardo. “En torno a la definición de tributo: un vistazo a sus elementos esenciales”. En: Ius et Veritas. N° 17, Lima, noviembre, 1998, p. 301.

[6] Cabe indicar que, estos informes recogen lo establecido respecto al principio de causalidad por el Tribunal Fiscal en diversas resoluciones, como la Resolución N° 753-3-99.