1. Introducción[1]

Los intereses provenientes de endeudamientos están permitidos como gasto deducible para la determinación del Impuesto a la Renta empresarial, en tanto cumplan con una serie de requisitos previstos en el artículo 37 de la Ley del Impuesto a la Renta y demás condiciones. En el Informe Nº 026-2023-SUNAT[2], la Sunat se pronuncia respecto a si son deducibles los gastos por intereses provenientes de préstamos para pagar tributos.

A propósito de dicho informe, en la primera parte de la presente nota, se tratarán algunos aspectos relevantes sobre la deducción de este tipo de erogaciones.

2. Consulta sobre la que se pronuncia el Informe Nº 026-2023-SUNAT

Se consultó a Sunat si los intereses y comisiones pagadas por una sociedad domiciliada en el Perú por la obtención de préstamos destinados al pago de tributos, multas e intereses moratorios relacionados con estos, determinados con ocasión de un procedimiento de fiscalización o de una declaración rectificatoria, constituyen gasto deducible para la determinación de su Impuesto a la Renta.

3. Conclusión a la que arriba Sunat

En respuesta a la consulta planteada, mediante el Informe N° 026-2023-SUNAT/7T0000, la Sunat se pronunció señalando lo siguiente:

“Los intereses y comisiones pagadas por una sociedad domiciliada en el Perú por la obtención de préstamos destinados al pago de tributos, multas e intereses moratorios relacionados con estos, determinados con ocasión de un procedimiento de fiscalización o de una declaración rectificatoria de dicha sociedad, constituyen gasto deducible para la determinación de su impuesto a la renta, en la medida que dichos gastos cumplan con la relación de causalidad en la generación de la renta y/o el mantenimiento de su fuente y las disposiciones del segundo párrafo del inciso a) del artículo 37 de la LIR”.

4. Principio de causalidad y deducción de intereses

A efectos de que un gasto sea deducible para la determinación del Impuesto a la Renta de tercera categoría, deberá cumplir con el principio de causalidad, previsto en el artículo 37 de la Ley del Impuesto a la Renta (LIR), donde se precisa lo siguiente:

| Artículo 37.- “A fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta ley (…)”. (…) Para efecto de determinar que los gastos sean necesarios para producir y mantener la fuente, estos deberán ser normales para la actividad que genera la renta gravada, así como cumplir con criterios tales como razonabilidad en relación con los ingresos del contribuyente, generalidad para los gastos a que se refieren los incisos l), ll) y a.2) de este artículo, entre otros” (el resaltado es nuestro). |

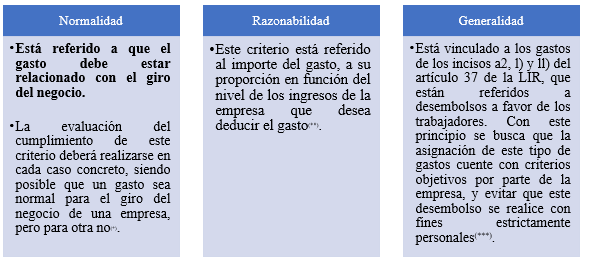

Como se puede apreciar, para que un gasto cumpla con el principio de causalidad, necesariamente debe observar los criterios de normalidad, razonabilidad y generalidad. Ahora bien, la normativa del Impuesto a la Renta no ha establecido una definición de estos criterios; no obstante, en virtud de los pronunciamientos formulados por el Tribunal Fiscal en diversa jurisprudencia, se puede precisar lo siguiente:

(*) De acuerdo a la Resolución del Tribunal Fiscal N° 06517-10-2016.

(**) Sobre el particular, el Tribunal Fiscal se ha pronunciado en la Resolución N° 06764-1-2016.

(***) Para mayor detalle puede revisar la Resolución N° 1553-3-2019, 01752-1-2006 y 2013-3-2009, entre otras.

Teniendo en cuenta lo indicado, se debe precisar además que el Tribunal Fiscal en diversa jurisprudencia ha establecido que el término “necesario” debe ser entendido en un sentido amplio; así, será causal incluso aquel gasto que no guarda una relación directa con la generación de renta o el mantenimiento de su fuente. Es decir, basta con que exista una relación de causa-efecto entre el gasto y la generación potencial o eventual del ingreso[3].

En ese sentido, se puede afirmar que se considerarán causales no solo los gastos en los que incurre una empresa usualmente, sino también los que respondan a decisiones empresariales vinculadas directa o indirectamente a la generación de ingresos, en la medida que su deducción no esté prohibida expresamente.

5. Requisitos para la deducción de gasto por intereses

El primer párrafo del inciso a) del artículo 37 de la LIR señala lo siguiente:

| “Artículo 37.- (…) en consecuencia son deducibles: a) Los intereses de deudas y los gastos originados por la constitución, renovación o cancelación de las mismas siempre que hayan sido contraídas para adquirir bienes o servicios vinculados con la obtención o producción de rentas gravadas en el país o mantener su fuente productora. (…)”. |

Como se observa, la deducción del gasto por intereses de deudas, y los vinculados a su constitución o cancelación, en la línea de lo establecido en el primer párrafo del artículo 37 de la LIR, deben estar destinados a la adquisición de bienes o servicios que tengan como finalidad la obtención de rentas gravadas o el mantenimiento de la fuente que las genera. Además, se deberá cumplir con los requisitos previstos en el segundo párrafo del inciso a), los cuales pasamos a detallar:

- Límite del EBITDA tributario

Conforme señala[4] el segundo párrafo del inciso a) del artículo 37 de la LIR, serán deducibles los intereses netos en la parte que no exceden el 30 % del EBITDA tributario del año anterior. Además, la citada norma ha previsto que el límite del EBITDA no resulta aplicable, entre otros, a contribuyentes cuyos ingresos netos en el ejercicio gravable sean menores o iguales a 2,500 UIT.

La determinación del EBITDA se realizará en función de lo siguiente:

(*) Renta neta imponible: renta neta – pérdidas tributarias.

(**) Intereses netos: gastos por intereses que excedan ingresos por intereses (computables para determinar la renta neta).

- Límite en función de los ingresos financieros exonerados o inafectos

El otro límite a considerar esta referido a que los intereses determinados conforme a las reglas descritas solo serán deducibles en la parte que excedan el monto de los ingresos por intereses exonerados e inafectos, salvo algunos supuestos específicos que se señalan en la norma[5].

[1] La presente nota se ha elaborado sobre la base del Informe: “Informe N° 026-2023-SUNAT: deducción de gastos de interés por préstamos para pagar deudas tributarias”cuyo autor es Julio Villanueva Trauco.

[2] Emitido el 13/03/2023 y publicado el 15/03/2023.

[3] Conforme a lo establecido en la Resolución N° 0407-1-2006, 1275-2-2004, 02424-20-2017, 04817-1-2017, entre otras.

[4] De acuerdo a la modificación establecida por el Decreto Legislativo N° 1424, publicado el 13/09/2018.

[5] Regulado en el numeral 3 del inciso a) del artículo 37 de la Ley de Impuesto a la Renta y el numeral 4 del inciso a) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta.