En un contexto global donde la evasión y la elusión fiscales alcanzaron niveles sin precedentes, el intercambio de información internacional (EOI) [1] surgió como una herramienta importante de las administraciones tributarias para contrarrestarlas, ello mediante el acceso a información relevante de otras jurisdicciones sobre activos financieros y operaciones transfronterizas que no se puede obtener a nivel local, pero recientemente el EOI también se va perfilando como un elemento clave en la lucha contra otro tipo de ilícitos.

Intercambio de información en el ámbito fiscal

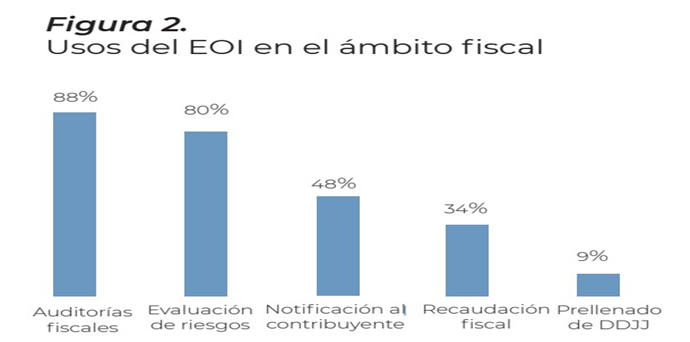

Según la última encuesta realizada por el Foro Global de la Organización para la Cooperación y el Desarrollo Económicos[2] (OCDE) que tuvo como objetivo identificar el uso, las tendencias y los beneficios del EOI con fines fiscales, la información intercambiada[3] se utilizó principalmente en auditorías fiscales, evaluaciones de riesgos, notificaciones a contribuyentes, recaudación de impuestos y el prellenado de declaraciones juradas de impuestos[4] (Figura 2).

Intercambio de información en otros ámbitos

De conformidad con la Convención de Asistencia Administrativa Mutua en Materia Fiscal (CAAMMF), el uso más amplio de la información intercambiada se encuentra sujeto a que la legislación de la parte que proporcionó la información lo permita y que además otorgue la autorización de uso para el fin no fiscal. Ahora bien, como lo establecen los compromisos asumidos por los miembros de la Declaración de Punta del Este[5] , el uso se puede extender hacia fines no fiscales como son los fines aduaneros y para la lucha contra el lavado de dinero, la corrupción y la financiación del terrorismo.

Para tal efecto, varios miembros de la Declaración han suscrito el Acuerdo de Autoridades Competentes para el uso más amplio de la información intercambiada[6], manifestando con ello su compromiso de poner en práctica esta iniciativa, en procura de contribuir a la transparencia y cooperación internacional para combatir otros ilícitos además de los fiscales, y dando algunos pasos en ese campo, como es el envío de solicitudes de autorización de uso más amplio a sus socios, con base en la CAAMMF.

Perú, por su parte, ha manifestado su interés en unirse al Programa Piloto para el uso más amplio de la información intercambiada, con miras a concretar, en un futuro próximo, la firma del Acuerdo de Autoridades Competentes.

Impacto del intercambio de información

Según el Informe Anual del Foro Global 2023, a nivel mundial se han identificado 126 mil millones de euros correspondientes a impuestos, intereses y multas, gracias a los programas de revelación voluntaria de activos en el exterior[7] , así como a las investigaciones fiscales, dentro de las cuales más de 41 mil millones corresponden a países en desarrollo, incluyendo 1.7 mil millones de euros en África, 27.8 mil millones de euros en América Latina y 20.1 mil millones de euros en Asia.

En Perú, como producto del intercambio de información a solicitud, se identificaron alrededor de 147 millones de soles de base imponible[8], evidenciándose con ello un mayor interés de la SUNAT por investigar la existencia de activos en el exterior y las transacciones internacionales entre partes vinculadas, al tiempo de poner en práctica las políticas de seguridad y confidencialidad de la información enviada y recibida. En esa línea, el número de solicitudes de intercambio de información remitidas al extranjero se viene incrementando sostenidamente, pasando de 43 solicitudes enviadas en el 2021 a 107 en el 2023 y este año se prevé que dicha cifra aumente en un 15%.

Dentro de los casos más frecuentes que motivan el intercambio de información se encuentran la información sobre cuentas financieras (CRS), arrendamientos a través de plataformas digitales, compra de mercancías a proveedores extranjeros, participación de empresas, precios de transferencia, enajenación indirecta de acciones e incremento patrimonial no justificado.

De lo expuesto se aprecia que el intercambio de información internacional constituye una herramienta crucial para las administraciones tributarias, en tanto que su puesta en práctica permite recuperar ingresos fiscales significativos a nivel global, pero que también se abre paso para mejorar la cooperación internacional entre gobiernos en la lucha contra los flujos financieros ilícitos.

Fuente: Boletín Especializado SUNAT (BES)

Fecha de publicación: 14/10/2024

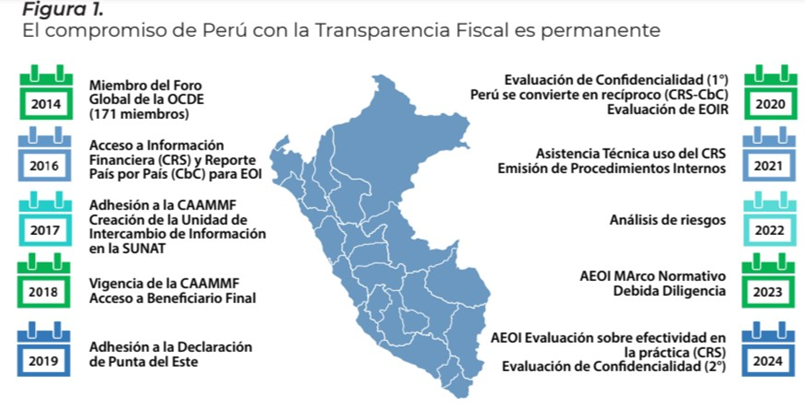

[1] EOI (Exchange of Information, por sus siglas en inglés) es una modalidad de asistencia administrativa mutua prevista en los convenios internacionales, a través de la cual las jurisdicciones intercambian información para la aplicación de dichos convenios y/o sus leyes domésticas en materia tributaria. Al respecto, Perú cuenta con Convenios para Evitar la Doble Imposición que contienen una cláusula de intercambio de información con Chile, Canadá, Brasil, México, Corea, Portugal, Suiza y Japón; asimismo, mediante la Decisión 578 de la CAN puede intercambiar información con Bolivia, Colombia y Ecuador; también cuenta con Acuerdos de Intercambio de Información con Ecuador y Estados Unidos, y el instrumento multilateral más importante que a la fecha cuenta con 147 jurisdicciones suscriptoras es la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal (CAAMMF) aprobada por Perú mediante la Resolución Legislativa N.° 30774 (23/5/2018).

[2] El Foro Global tiene por objeto desarrollar y monitorear en las jurisdicciones la implementación de los estándares internacionales sobre transparencia fiscal e intercambio de información. Encuesta disponible en https://web-archive.oecd.org/ tax/transparency/documents/informe-anualforo-global-2023.pdf

[3] En el Informe del Foro Global del año 2023, se precisa que la información obtenida por CRS o Common Reporting Standard, motivó el envío de solicitudes previa petición (Exchange of Information on Request – EOIR) para obtener información específica relevante adicional.

[4] 149 de los 169 miembros del Foro Global (88%) completaron la encuesta.

[5] A la fecha, los miembros de la Declaración son: Argentina, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras México, Panamá, Paraguay, Perú, República Dominicana y Uruguay. Perú, se adhirió en el año 2019.

[6] Brasil, Colombia, Costa Rica, República Dominicana y Paraguay.

[7] A través de la generación de riesgo previo al intercambio de información y/o acciones de control masivas con base en información recibida tendientes a la regularización del contribuyente.

[8] Según reportes internos de intercambio de información a solicitud SUNAT.