La administración tributaria como parte de su facultad de fiscalización puede remitir cartas o esquelas a los contribuyentes de considerar la existencia de un incremento patrimonial no justificado.

A continuación, se brindan algunos alcances sobre la referida figura y recomendaciones ante una eventual fiscalización:

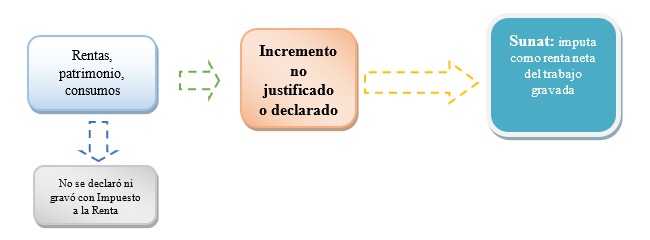

- ¿Qué es el incremento patrimonial no justificado?

El incremento patrimonial no justificado (IPNJ) supone una herramienta que posee la Sunat con el objeto que atribuya efectos tributarios (considerando renta neta no declarada) a manifestaciones de riqueza cuyo origen no tenga sustento legal. La presunción indicada se encuentra regulada en los artículos 52, 91, 92 de la LIR y 60-A de su reglamento.

A modo de resumen podemos destacar:

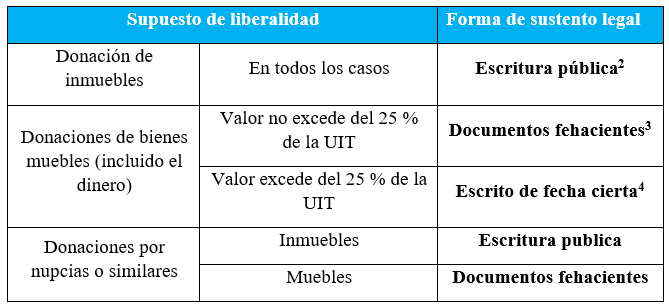

2. ¿Cómo se sustenta la recepción de liberalidades?

- Hasta el 31/12/2022

En las disposiciones que regulan la presunción del incremento patrimonial no justificado dentro de la LIR vigente para el 2022, se establecen algunas condiciones que permiten justificar el incremento patrimonial en los casos específicos de (i) donaciones o liberalidades y (ii) préstamos o mutuos dinerarios[1], siendo que en general resultará relevante demostrar la fehaciencia de las operaciones (a través de documentos o sustentos fehacientes).

Remitiéndonos al inciso a) del artículo 52 de la LIR, para justificar un incremento patrimonial, las donaciones o liberalidades deben constar en escritura pública oen “otros documentos fehacientes”.

Respecto de documentos fehacientes,no se encuentra regulado taxativamente, dependerá en cada supuesto concreto, en cuyo caso, se recomienda, brindar información y documentos necesarios que permitan generar convicción de que los hechos (como puede ser quien, como y cuando se otorgó la liberalidad recibida), se han llevado a cabo en la realidad, y que tales rentas ya tributaron o no se encontraban afectas al impuesto, de corresponder.

Consideramos que el sustento razonable se podría conseguir con los siguientes documentos, sin perjuicio que cada situación ameritará un análisis particular:

- Contratos. Convenios, actas, con fecha anterior al de la operación (lo ideal es que contenga una fecha cierta)

- Correspondencia (cartas, correos electrónicos)

- Documentos emitidos por entidades públicas (declaraciones juradas, reportes, requerimientos, etc.).

- Estados de cuenta del sistema financiero.

- Vouchers que justifiquen ingresos o salidas de dinero.

- Comprobantes de pago de adquisición de bienes o servicios.

- Entre otros.

- A partir del 01/01/2023

Con la dación del Decreto Legislativo N° 1527, a partir del 2023 se modificó el artículo 52 de la LIR, incorporando nuevos elementos para justificar incrementos patrimoniales, a continuación, los principales:

3. Aspectos frente al procedimiento de fiscalización

Respecto al aspecto del procedimiento de fiscalización, en caso la Administración notifique un requerimiento sobre los diversos incrementos patrimoniales del contribuyente en cuestión, de no proporcionar dicha información y/o responder dicho requerimiento, se configurará la infracción tipificada en el numeral 5 del artículo 177 del Código Tributario cuya multa será del 0.3% de los Ingresos Netos[5].

No obstante, en caso dicha notificación sea mediante una carta inductiva, conforme al Informe Nº 0154-2015/SUNAT señala lo siguiente:

“(…) Si los contribuyentes a quienes se hubiere notificado “cartas inductivas”, no regularizan de manera voluntaria sus obligaciones tributarias o no efectúan sus descargos respectivos, en el plazo otorgado para el efecto, no incurrirán en la comisión de ninguna infracción tributaria; sin embargo, ello no enerva el hecho que las omisiones informadas a través de aquellas pudiesen constituir en sí mismas infracciones tributarias.

4. ¿Cómo se sustentan las variaciones patrimoniales mediante mutuos?[6]

- Modificaciones vigentes a partir del 01/01/2023

Sin perjuicio de las consideraciones indicadas en el punto anterior, con la modificación al artículo 60-A introducida por el D.S. N° 233-2022-EF, se modifican los numerales 2 y 3, agregando disposiciones vinculadas a la condición de sujeto sin capacidad operativa, y a cuando el mutuante es residente en un país o territorio no cooperante o de baja o nula imposición o canaliza el préstamo a través de aquel territorio[7].

Cabe indicar que las demás disposiciones del referido artículo se mantienen (tal cual la desarrollamos en el punto anterior).

En ese sentido, se añaden algunas obligaciones formales para justificar los incrementos patrimoniales en caso ello responda a préstamos de dinero, según lo siguiente:

- Sobre la condición del mutuante[8]

El mutuante además de encontrarse plenamente identificado y no mantenga la condición de no habido (según el punto 1 anterior), no deberá tener la condición de sujeto sin capacidad operativa (SSCO)[9]:

- Nial momento de suscribir el contrato.

- Ni al momento de efectuar el desembolso del dinero.

Tener presente que, de acuerdo a la segunda disposición complementaria final del D.S. N° 233-2022-EF, la condición de SSCO se verifica a partir del día calendario siguiente a la publicación realizada por la Sunat, que regula el procedimiento de atribución de la condición de sujeto sin capacidad operativa[10].

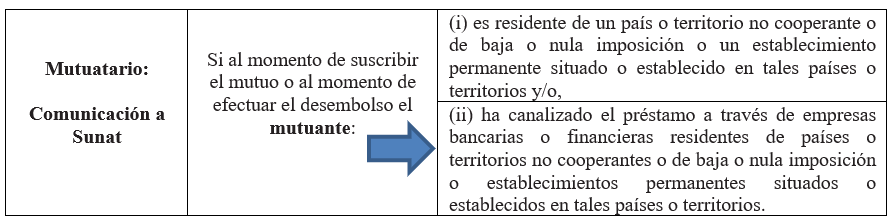

- Sobre la residencia del mutuante en paraísos fiscales[11]

Así, también se incorpora la obligación formal para el mutuatario de comunicar a la Sunat, cualquiera de las siguientes circunstancias:

- Características de la comunicación:

En la comunicación a la Sunat el mutuatario deberá:

- Identificar al mutuante (prestador del dinero).

- Identificar el país o países o territorio no cooperantes o de baja o nula imposición involucrados[12].

- Identificar la empresa o empresas bancarias o financieras, que correspondan.

- Señalar el monto del préstamo recibido y el plazo y número de cuotas pactadas.

- Indicar cualquier otra información vinculada al préstamo que se establezca mediante resolución de superintendencia,

- Adjuntar la documentación de sustento respectiva.

Finalmente, la presentación de la comunicación indicada se realizará en la forma, plazo y condiciones, entre ellas, el monto mínimo a partir del cual se presentará dicha comunicación, que establezca la Sunat mediante resolución de superintendencia[13] (la comunicación y la documentación de sustento serán exigibles a partir de la vigencia de la referida resolución).

Fuente: Staff de Contadores & Empresas

Fecha: 06/07/2023

[1] En el artículo 60-A del reglamento de la LIR, se establecen condiciones que permiten sustentar el incremento patrimonial por préstamos, entre los cuales se encuentran, identificación de las partes, utilización de medios de pago, documento de fecha cierta, entre otros.

[2] Con indicación individual del inmueble, valor real y cargas.

[3] No hay definición. Depende cada caso concreto (Carta N.° 002-2015-SUNAT). Pueden ser correos, documentos, CP, libros, etc.)

[4] Según el artículo 245 del Código Procesal Civil, un documento privado adquiere fecha cierta: 1. La muerte del otorgante. 2. La presentación del documento ante funcionario público. 3. La presentación del documento ante notario público, para que certifique la fecha o legalice las firmas. 4. La difusión a través de un medio público de fecha determinada o determinable. 5. Otros casos análogos.

[5] Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor al 10 % de la UIT ni mayor a 12 UIT.

[6] Puede revisarse el informe “Se establecen modificaciones a las reglas para sustentar incrementos patrimoniales en caso de préstamos dinerarios”, publicado en la primera quincena de octubre de 2022 de la revista Contadores & Empresas.

[7] Modificaciones en negritas.

[8] Numeral 2 del artículo 60-A del reglamento de la Ley del Impuesto a la Renta modificado por el D.S. N° 233-2022-EF.

[9] Previsto en el D. Leg. N° 1532.

[10] A que se refiere el artículo 7 del D. Leg. N° 1532.

[11] Numeral 3 del artículo 60-A del reglamento de la Ley del Impuesto a la Renta modificado por el D.S. N° 233-2022-EF.

[12] Para tal efecto, se considera que son países o territorios no cooperantes o de baja o nula imposición los señalados en el anexo 1 del presente reglamento.

[13] Según lo señalado en la tercera disposición complementaria final del decreto.