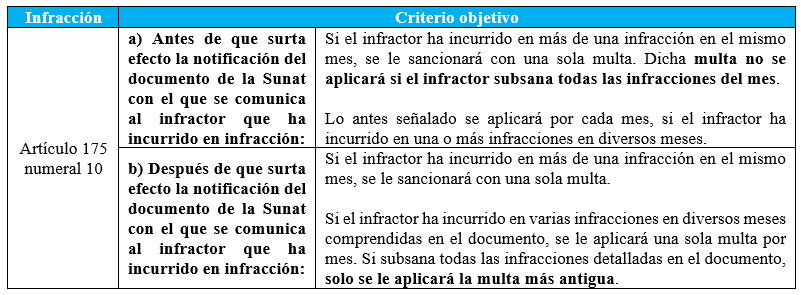

Como es de conocimiento general, mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 00016-2020-SUNAT, se establece la facultad discrecional de no sancionar la infracción tipificada en el artículo 175 numeral 10 vinculado a no registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera.

Ahora bien, para la aplicación de la referida discrecionalidad se debe considerar los siguientes criterios:

Otras consideraciones

- Laresolución es de aplicación, inclusive, a las infracciones tipificadas incurridas con anterioridad a la fecha de su emisión (28 de agosto de 2020), siempre que se cumplan con los criterios señalados en el anexo de la resolución[1] y la multa no hubiera sido cancelada antes.

- No procederá efectuar la devolución ni compensación de los pagos vinculados a las infracciones que son materia de discrecionalidad realizados hasta antes de su vigencia.

Si necesita asesoría puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 10/03/2023

[1] De acuerdo a lo señalado en el artículo 2 de la RSNATI N° 000016-2020-SUNAT.