Introducción[1]

En la legislación del Impuesto a la Renta peruano se ha previsto como renta gravada con el impuesto la obtenida por la enajenación de acciones, sea por una persona natural o una persona jurídica, domiciliada y no domiciliada para efectos del Impuesto a la Renta, el tratamiento indicado a su vez puede generar doble imposición si la operación también es gravada por otra legislación. A propósito del tema, en la segunda parte de esta nota, abordaremos los principales aspectos de los Convenios para evitar la doble imposición sobre las ganancias de capital.

2. Convenios para evitar la doble imposición y las ganancias de capital

2.1. Aspectos generales

Como se ha precisado, en el Perú los sujetos no domiciliados tributan solo sobre las rentas calificadas como de fuente peruana, además dependiendo de lo que establezca la normativa tributaria del país de residencia del sujeto no domiciliado es posible que la misma renta también tribute en otra jurisdicción. Es así que puede ocurrir que el mismo sujeto no domiciliado tribute dos veces por la misma renta en distintas jurisdicciones, configurándose de esa manera la doble imposición internacional.

A fin de eliminar o atenuar esta situación, los Estados han establecido una serie de medidas, entre estos mecanismos se encuentran los bilaterales, en específico los convenios para evitar la doble imposición (en adelante, CDI).

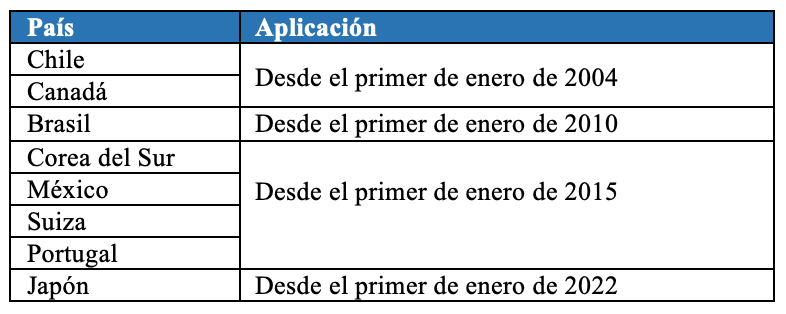

A la fecha, el Perú tiene suscrito y en vigencia, CDI con los siguientes países:

Cabe señalar que los referidos CDI, se han negociado considerando el modelo OCDE, aunque en determinados aspectos las partes han establecido un tratamiento particular.

2.2. Tratamiento de las ganancias de capital en los CDI suscritos por Perú

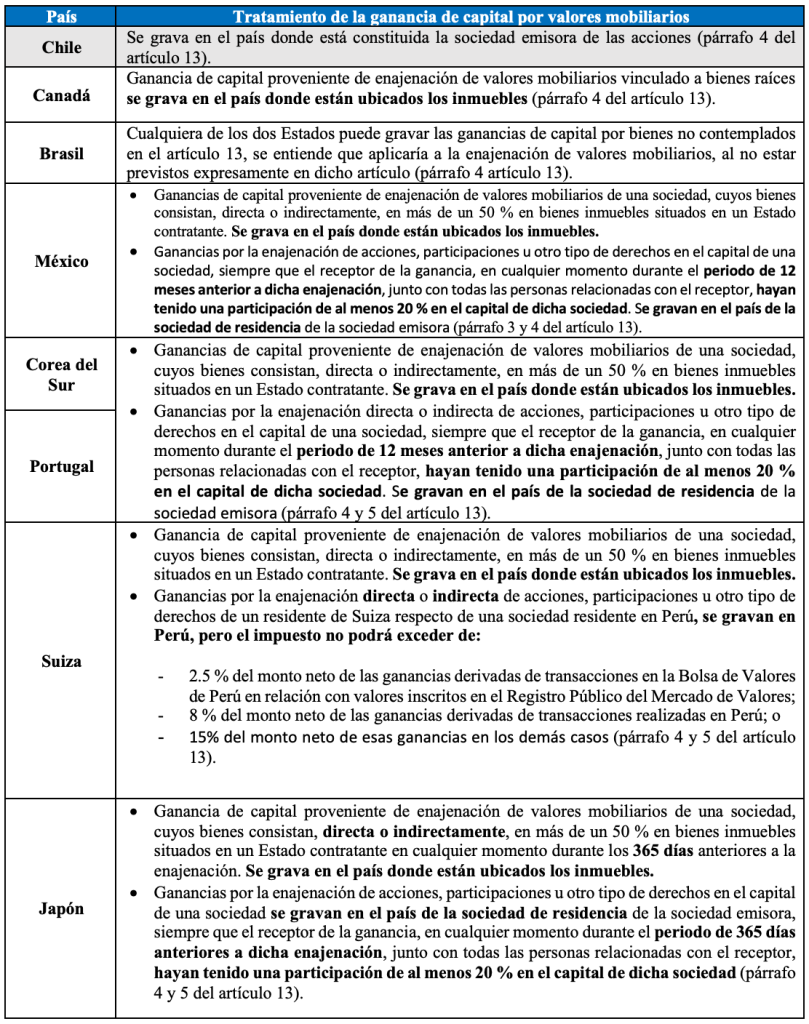

En vista que la firma y aprobación de cada CDI suscrito por el Perú, representa un proceso de negociación con el país contraparte del convenio, no existe uniformidad en el tratamiento de las ganancias de capital. En función de cada uno de los CDI suscritos, existen casos en los que no se ha previsto una regla específica para las ganancias de capital en general, mientras que en otros casos sí. A continuación, se detalla un cuadro con dicha información.

Fuente: Staff de Contadores & Empresas

Fecha: 08/02/2024

[1] Información tomada del Informe: Enajenación indirecta de acciones: CDI Perú-Chile y cambio de criterio publicada en la revista C&E de la edición de enero 2024.