1. Introducción[1]

En la segunda parte de la presente nota, se revisarán los aspectos a tomar en cuenta sobre el plazo para conservar la documentación, requisitos que deben cumplir las asociaciones para que reciban donaciones de bienes y prestación de servicios a título gratuito, entre otros, conforme a lo previsto en la Ley N° 30498.[2]

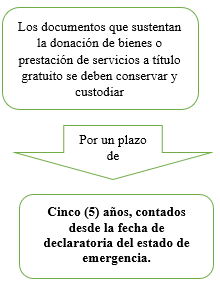

2. ¿Cuál es el plazo que la empresa debe conservar la documentación?

Con respecto al plazo de conservación y custodia de los documentos, conforme a lo indicado en el artículo 17 de la Ley N° 30498 y el artículo 10 del D.S. N° 055-2017-EF, estos deben ser conservados tanto por el prestador como por el beneficiario, según lo siguiente:

Cabe indicar que, culminado el plazo indicado, se mantendrá la obligación de conservarlo en formato digital[3].

3. ¿La empresa tiene que informar a Sunat los servicios prestados a título gratuito?

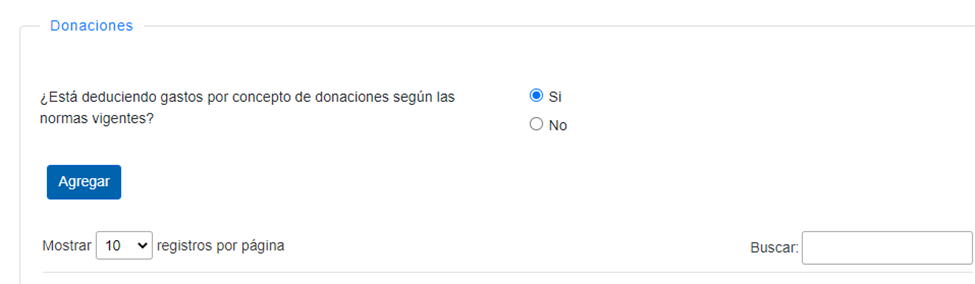

Según lo indicado en el artículo 6 del D.S. N° 055-2017-EF, la declaración ante la Sunat de los servicios prestados a título gratuito, se debe realizar mediante la presentación de la DJ Anual del Impuesto a la Renta[4], realizando los siguientes pasos:

Paso 1

Al ingresar al Formulario Virtual N° 710 simplificado[5], tiene que ubicarse en la sección informativa dentro del rubro identificación, debiendo responder la siguiente pregunta:

- ¿Está deduciendo gastos por concepto de donaciones según las normas vigentes?

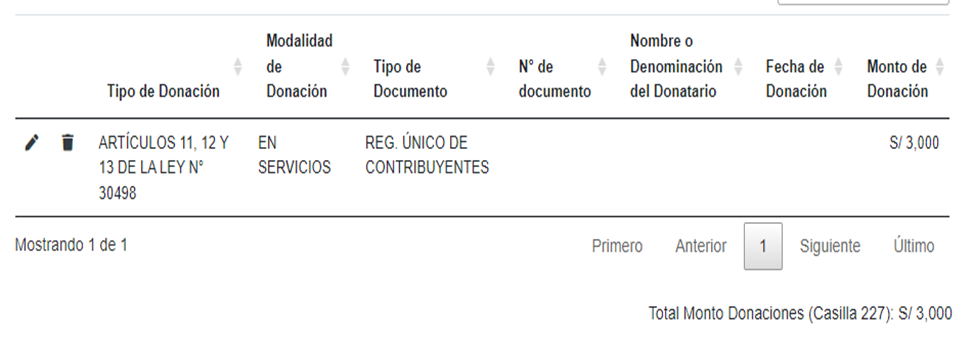

En caso su respuesta sea afirmativa, se habilitará una opción en la que deberá agregar la siguiente información: tipo de donación[6], modalidad de donación[7], tipo y número de documento de identidad del donatario, fecha y monto del bien donado o servicio prestado gratuitamente.

Por último, deberá continuar con el llenado de la DJ Anual del Impuesto a la Renta de dicho ejercicio[8].

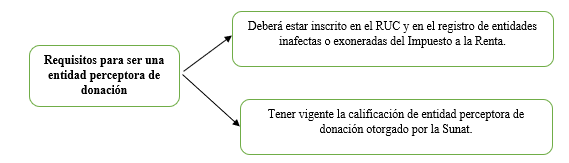

4. ¿Qué requisitos se deben cumplir para que una asociación pueda recibir donaciones de bienes y prestación de servicios a título gratuito?

Conforme a lo señalado en la Ley N° 30498 y el artículo 3 del D.S. N° 055-2017-EF, para que una asociación pueda recibir bienes y servicios a título gratuito deberá obtener la calificación de entidad perceptora de donación.

Así, para obtener dicha calificación, la asociación deberá cumplir con los siguientes requisitos[9] conforme se detalla:

Con respecto a la obtención de dicha calificación como entidad perceptora de donación, debe solicitarla mediante[10]:

| Un escrito firmado por el representante legal acreditado ante el RUC. |

| Adjuntando la última declaración jurada anual presentada con anterioridad a la solicitud(*). |

(*) Salvo que hubiera iniciado actividades en el ejercicio en el cual presenta la solicitud.

Dicho escrito, conjuntamente con la última declaración jurada anual[11], debe ser ingresada vía mesa de partes de la intendencia, oficina zonal o de cualquier centro de servicios al contribuyente a nivel nacional o a través de la MPV-Sunat.

Finalmente, el plazo que tiene la Sunat para atender dicha solicitud es de 30 días hábiles[12]; asimismo, hay que tener en cuenta que la calificación como entidad perceptora de donación tiene una vigencia de tres años, pudiendo renovarla por el mismo periodo[13].

5. ¿Las entidades perceptoras deben informar las donaciones y prestaciones de servicio recibidas a la Sunat?

Sí, las entidades perceptoras de donación deben informar a la Sunat los bienes o servicios recibidos y su aplicación, en la forma, plazos, medios y condiciones que esta establezca.

Para cumplir con ello, la Sunat emitió la Resolución de Superintendencia (R.S.) N° 305-2018/SUNAT, en la que se aprueba el Formulario Virtual N° 1679 – Donaciones recibidas y su aplicación, ubicado en Sunat Operaciones en Línea – Trámites y Consultas.

[1] La presente nota se ha elaborado sobre la base del Informe: “Aspectos operativos y formalidades al realizar donaciones de bienes y servicios gratuitos en caso de desastres”cuyo autor es Julio Villanueva Trauco.

[2] Denominada “Ley que promueve donación de alimentos y facilita el transporte de donaciones en situaciones de desastres naturales”.

[3] Si bien la norma no lo precisa, también se deberán observar las reglas generales de la prescripción indicadas en el artículo 43 del Código Tributario.

[4] Al respecto, se puede revisar el Informe N° 140-2016/SUNAT.

[5] Para efectos del caso se realizará mediante el Formulario Virtual N° 0710 simplificado, al cual podrá acceder ingresando al siguiente enlace: <https://api-seguridad.sunat.gob.pe/v1/clientessol/03590141-c69c-438c-a36a-8ee2a3ad9747/oauth2/login?originalUrl=https://e-renta.sunat.gob.pe/loader/recaudaciontributaria/declaracionpago/formularios>.

[6] En este caso serían los artículos 11, 12 y 13 de la Ley N° 30498.

[7] La modalidad escogida es en servicios.

[8] En este caso, 2023.

[9] De conformidad a lo señalado en el numeral 2.1. de los incisos s) y s.1) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta.

[10] Según lo establecido en el artículo 3 de la R.S. N° 300-2017-SUNAT.

[11] Siempre y cuando corresponda.

[12] Conforme a lo señalado en el Procedimiento 42 del TUPA de la Sunat, aprobado mediante D.S. N° 412-2017-EF y normas modificatorias.

[13] Acorde a lo señalado en el artículo 3 de la R.S. N° 300-2017-SUNAT.