Introducción[1]

El objeto y finalidad del Decreto Legislativo N° 1372[2] es regular la obligación de las personas jurídicas y/o entes jurídicos de informar sobre la identificación de sus beneficiarios finales.

En la segunda parte de la presente nota se abordarán los sujetos obligados, el cálculo de ingresos, así como qué información se debe consignar en la declaración.

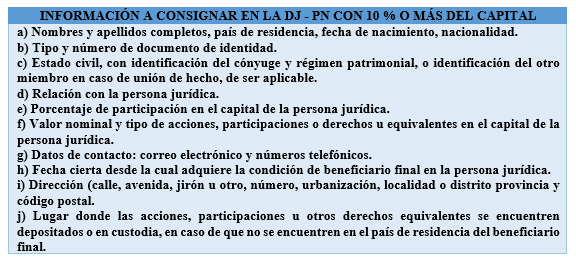

5. ¿Qué información se debe consignar en la declaración jurada?

Según lo establecido en el artículo 4 del Reglamento, los obligados a presentar la declaración deben consignar, entre otra, la siguiente información del beneficiario final en el caso de la persona natural que posee como mínimo el 10 % del capital de una persona jurídica:

En el caso de la persona natural que ejerce el control efectivo por medios distintos a la propiedad, el literal b) del numeral 4.1 del artículo 4 del Reglamento exige información semejante que se detalla en dicha norma.

Cabe indicar que, cuando no se pueda identificar a ningún beneficiario final bajo el criterio de propiedad o el criterio de control, se consigna en la declaración del beneficiario final los datos de identificación de la persona natural que ocupe el puesto administrativo superior, que desempeñe las funciones de dirección y/o gestión, conforme a lo previsto en el numeral 5.5 del artículo 5 de la misma norma; es decir, se considera por puesto administrativo superior a la gerencia general o a la(s) gerencia(s) que hagan sus veces o al directorio o a quien haga sus veces; o al órgano o área que encabece la estructura funcional o de gestión de toda persona jurídica, siendo que las personas naturales que asuman u ostenten los cargos correspondientes a los puestos mencionados son considerados como beneficiario final, debiendo precisarse que en el caso de órganos colegiados u órganos con más de un miembro o de un cargo, son considerados beneficiarios finales cada uno de sus integrantes.

6. Sujetos obligados a la presentación de la declaración jurada 2023

Mediante la R.S. N° 000041-2022/SUNAT[3] se dispone que las personas jurídicas domiciliadas que deben presentar la declaración del beneficiario final en el mes de mayo de 2023 son aquellas que se ubican en el tramo III, es decir, que tienen ingresos netos de más de 300 UIT hasta 500 UIT, conforme al cronograma establecido mediante la R.S. N° 000281-2022/SUNAT.

Periodo mayo de 2023

| 0 | 1 | 2 y 3 | 4 y 5 | 6 y 7 | 8 y 9 | Buenos Contribuyentes |

| 15/06 | 16/06 | 19/06 | 20/06 | 21/06 | 22/06 | 23/06 |

Cabe indicar que, en el caso de que los sujetos obligados no cumplan con presentar la declaración jurada informativa de beneficiario final, incurrirán en la infracción tipificada en el numeral 2 del artículo 176 del Código Tributario, cuya conducta típica consiste en no presentar otras declaraciones o comunicaciones dentro de los plazos establecidos, la misma que se encuentra sujeta a una multa cuyo importe asciende al 0.6 % de los ingresos netos.

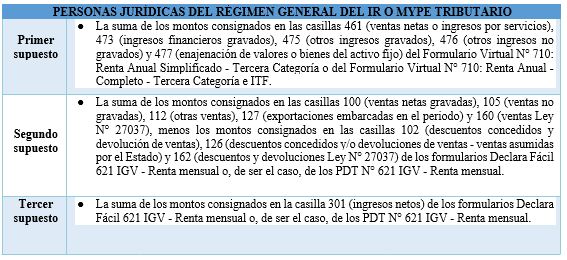

7. Metodología para el cálculo de los ingresos netos

De acuerdo con el artículo 3 de la R.S. N° 000041-2022/SUNAT, se debe tener en cuenta la siguiente metodología para el cálculo de los ingresos netos. En el caso de personas jurídicas del Régimen General del Impuesto a la Renta o Mype Tributario durante el ejercicio gravable anterior a aquel en el que corresponde la declaración, se considera como ingresos netos al mayor valor de entre los supuestos que se detallan en el siguiente cuadro:

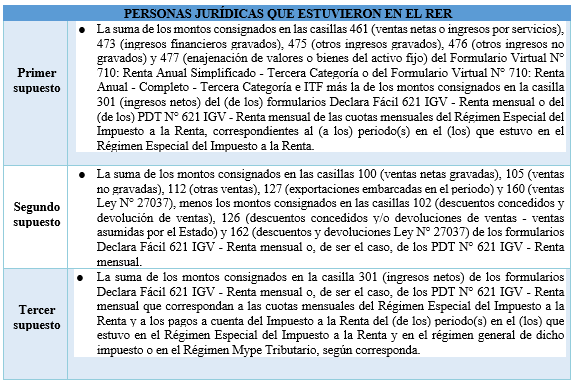

Para el caso de personas jurídicas que hubieran estado acogidas en uno o más periodos del ejercicio anterior al que corresponde la declaración al RER, se hayan acogido al Régimen General del Impuesto a la Renta o al Mype Tributario, según sea el caso, se considera como ingresos netos al mayor valor de entre los supuestos que se detallan en el siguiente cuadro:

8. Declaración jurada y UIT a utilizar para personas jurídicas ubicadas en el tramo III

En el caso de personas jurídicas ubicadas en el tramo III, se deberá considerar la declaración jurada del Impuesto a la Renta correspondiente al ejercicio 2022 y las declaraciones mensuales de los periodos enero a diciembre de 2022 que se presenten hasta el 30 de abril de 2023, incluyendo las declaraciones rectificatorias que surtan efecto hasta dicha fecha.

Con relación a la UIT, de acuerdo con el numeral 3.3 del artículo 3 de la R.S. N° 000041-2022/SUNAT, se establece que para las personas jurídicas comprendidas en el tramo III, se debe considerar la vigente para el año 2022, es decir, S/ 4,600.

[1] La presente nota se ha elaborado sobre la base del Informe: “Beneficiario final 2023: principales

obligaciones y pautas para su declaración”, publicado en la 1era quincena de mayo de 2023 de la

revista C&E.

[2] En adelante, también decreto legislativo.

[3] Publicada el 24 de marzo de 2022.