La Ley Nº 27037, Ley de Amazonía, ha previsto determinados beneficios tributarios para los contribuyentes con domicilio fiscal en determinados territorios considerados como “Amazonía” por la referida Ley, en la medida que se cumplan con ciertos requisitos. En la segunda parte de esta nota se abordan los beneficios y acogimiento a este régimen.

2.- Beneficios tributarios

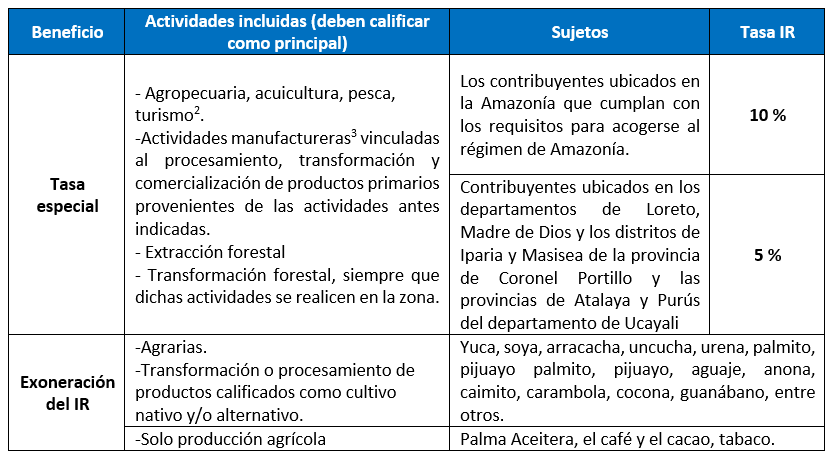

Los principales beneficios tributarios establecidos en el régimen de Amazonía son los siguientes:

i) Impuesto a la Renta[1]

En el caso del Impuesto a la Renta (IR), entre otros beneficios, se ha previsto una tasa especial para los contribuyentes ubicados en la Amazonía, así como la exoneración del Impuesto para ciertos supuestos, conforme se precisa a continuación:

Se considerará como actividad principal aquella que durante el ejercicio gravable anterior le generó al contribuyente el 80 % (ochenta por ciento) o más de sus ingresos netos totales, se considerará en el porcentaje los ingresos provenientes de la comercialización de los bienes producidos por la empresa, realizada directamente por ella[4].

ii) Exoneración del IGV

Para efectos del IGV, el régimen de Amazonía ha previsto la exoneración[5] de dicho impuesto conforme al siguiente detalle:

Si el contribuyente realiza operaciones fuera de la zona de Amazonía, aplicarán el impuesto correspondiente.

Además, entre otros, se ha previsto la exoneración del IGV y del ISC al petróleo, gas natural y sus derivados, así como el reintegro del ISC, la exoneración a la importación de bienes que se consuman en la Amazonía y un crédito fiscal especial.

Cabe señalar, que mediante la Ley Nº 32063[6], se incorpora el numeral 13.3 al artículo 13 de la Ley de Amazonía, precisando en la misma que para efectos de la aplicación de los beneficios citados en este punto y previstos en el artículo 13, son aplicables también los requisitos descritos en el punto 1.2 de este documento, excepto para las empresas que presten servicios de distribución y comercialización de energía eléctrica en el departamento de Madre de Dios, así como en los distritos de Sivia, Ayahuanco, Llochegua y Canayre de la provincia de Huanta, y en los distritos de Ayna, entre otros.

3. ¿Cómo se realiza el acogimiento?[7]

De acuerdo a lo previsto en la segunda disposición complementaria final de la Resolución de Superintendencia (R.S.) Nº 335-2017/SUNAT, la Sunat ha precisado que el acogimiento al Régimen Amazonía se realiza con la presentación del formulario Declara Fácil 621 IGV-Renta mensual, hasta el vencimiento previsto para la declaración y pago a cuenta del periodo enero de cada ejercicio, en la citada declaración deberán considerar como régimen de Renta el correspondiente al régimen de Amazonía.

En el caso de las empresas que inician actividades, el acogimiento se realizará hasta la fecha de vencimiento que se establezca para la declaración y el pago a cuenta del impuesto a la renta correspondiente al periodo tributario de inicio de sus operaciones.

¿Y para efectos del IGV?

La formalidad para gozar el beneficio en caso del IGV, es realizar una comunicación[8], la cual se realiza indicando el monto de las ventas exoneradas en la casilla correspondiente de la declaración jurada del IGV e Impuesto a la Renta mensual, que también se deberá cumplir en el periodo de enero de cada ejercicio gravable o al periodo tributario del inicio de actividades, de tratarse de una empresa que inicia operaciones en el ejercicio.

Fuente: Staff de Contadores & Empresas

Fecha: 14/08/2024

[1] De acuerdo al artículo 12 de la Ley Nº 27037.

[2] En el Informe Nº 007-2016-SUNAT/5D0000 se ha precisado que los contribuyentes ubicados en las provincias de Chanchamayo y Satipo del departamento de Junín y Oxapampa del departamento de Pasco que, en calidad de prestadores de servicios turísticos, se dedican principalmente al uso y explotación de máquinas tragamonedas ubicadas en dichas provincias, se encuentran sujetos a una tasa reducida de 10 % para efectos del IR.

[3] Los productos primarios usados en la actividad manufacturera podrán ser producidos o no en la Amazonía.

[4] Conforme el artículo 4 del Reglamento de la Ley Nº 27037.

[5] De acuerdo el numeral 13.1 del artículo 13 de la Ley Nº 27037.

[6] Publicada el 18 de junio de 2024, vigente desde el 19 de junio de 2024.

[7] Según el artículo 5 y 6 del Reglamento de la Ley de Amazonía.

[8]Conforme lo previsto en el artículo 7 del Reglamento de la Ley de Amazonía y la R.S. Nº 044-2000/SUNAT.