Elaborado por Staff de Contadores & Empresas[1]:

Conforme a lo indicado en el artículo 3 del Decreto Legislativo N° 1258 que modifica el artículo 46 de la ley del Impuesto a la Renta , se establecieron incentivos para que las personas naturales domiciliadas exijan comprobantes de pago permitiendo la deducción adicional de algunos gastos en la determinación anual de sus rentas del trabajo, por lo cual, Sunat, con el fin de poder ayudar a los contribuyentes, implementó una plataforma para verificar y controlar los gastos que las personas naturales puedan deducir al momento de determinar su impuesto. Bajo ese contexto, en la primera parte del presente artículo, se desarrollarán los principales aspectos a tener en cuenta por la persona natural respecto de los requisitos para la deducción de gastos de su renta de trabajo.

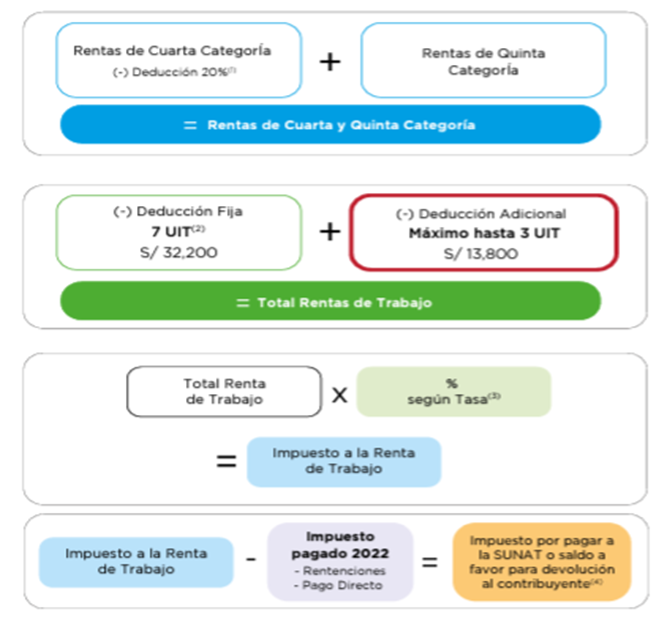

1. Determinación del impuesto por rentas de trabajo[2]

A modo de contexto, se debe tener en cuenta la determinación del Impuesto a la Renta por las “rentas de trabajo” (cuarta y quinta categoría), de manera general:

2. Definición de gastos deducibles[3]

Para efectos de personas naturales sin negocio, se puede considerar como gastos deducibles aquellos cuya deducción se encuentra permitida por la norma para efectos de determinar su Impuesto a la Renta. Esta deducción está compuesta por un importe fijo (7 UIT), y un importe variable (hasta 3UIT), que corresponden a gastos personales del contribuyente.

3. Deducciones aplicables a las rentas de trabajo[4]

Las deducciones que son aplicables para los contribuyentes que generan rentas de trabajo son:

3.1. Deducción anual fija de 7 UIT.

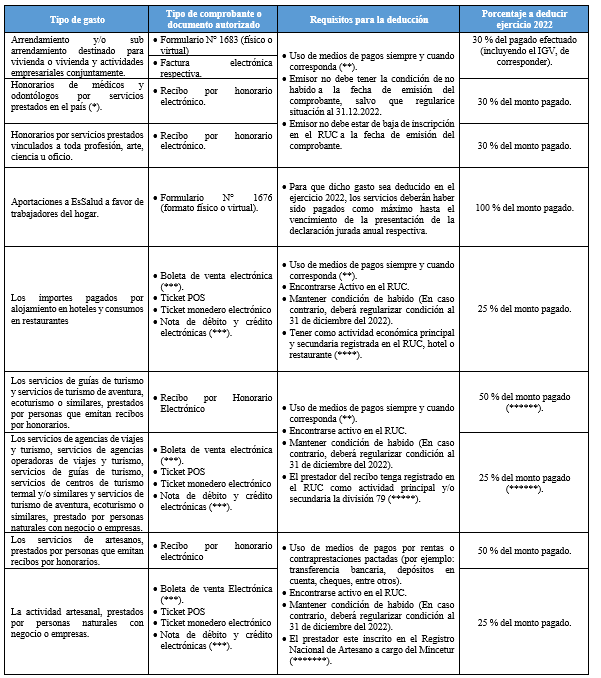

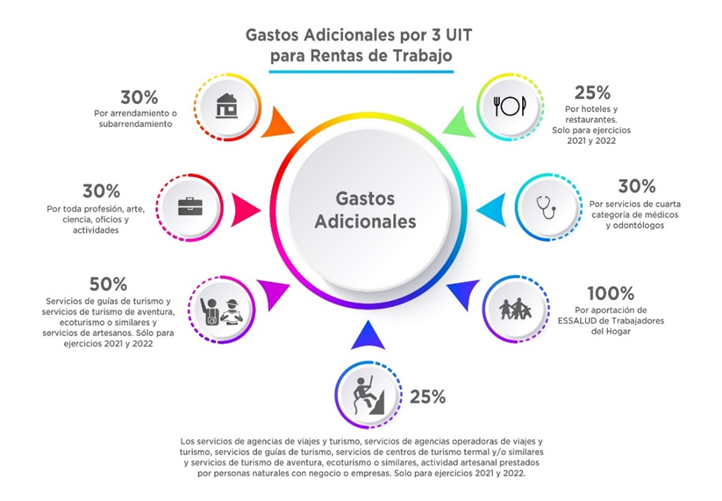

3.2. Deducción adicional de hasta 3 UIT de los siguientes gastos:

| Arrendamiento y/o subarrendamiento destinado para vivienda o vivienda y actividades empresariales conjuntamente. |

| Honorarios de médicos y odontólogos por servicios prestados en el país |

| Honorarios por servicios prestados vinculados a toda profesión, arte, ciencia u oficio, excepto las rentas recibidas por el desempeño de funciones de director de empresas, síndico, mandatario, gestor de negocios, albacea y actividades similares, incluyendo las dietas recibidas por el regidor municipal o consejero regional. |

| Aportaciones a EsSalud a favor de trabajadores del hogar. |

| Los importes pagados por alojamiento en hoteles y consumos en restaurantes (*). |

| Los servicios de guías de turismo y servicios de turismo de aventura, ecoturismo o similares, prestados por personas que emitan recibos por honorarios (**). |

| Los servicios de artesanos, prestados por personas que emitan recibos por honorarios (**). |

| Los servicios de agencias de viajes y turismo, servicios de agencias operadoras de viajes y turismo, servicios de guías de turismo, servicios de centros de turismo termal y/o similares y servicios de turismo de aventura, ecoturismo o similares, prestado por personas naturales con negocio o empresas (***). |

| La actividad artesanal, prestados por personas naturales con negocio o empresas (***). |

(*) De acuerdo al inciso d) del artículo 26-A del reglamento de la ley del impuesto a la renta y el artículo 5 del D.S. N° 432-2020-EF.

(**) De acuerdo a la segunda disposición complementaria final de la Ley N° 31103 y el artículo 3 del D.S. N° 432-2020-EF.

(***) De acuerdo a la segunda disposición complementaria final de la Ley N° 31103 y el artículo 4 del D.S. N° 432-2020-EF.

4. Requisitos para la deducción de gastos de personas naturales

Para la deducción adicional de los gastos detallados se deben cumplir con los siguientes requisitos:

(*) Hay que tener en cuenta que el profesional debe tener registrada su profesión en la Sunat. Asimismo, se pueden considerar como gasto los servicios pagados a los citados profesionales, cuando el gasto corresponda a la atención de la salud de los hijos menores de 18 años, hijos mayores de 18 años con discapacidad inscritos en Conadis, cónyuge o concubina/o, en la parte no reembolsable por los seguros. La condición de concubina (o) se acredita con la inscripción del reconocimiento de la unión de hecho en el registro personal de la oficina registral que corresponda a la oficina de los concubinos.

(**) Teniendo en cuenta los artículos 4, 5 y 5-A del DS N° 150-2007-EF y normas modificatorias.

(***) Cuando el emisor no pueda emitir electrónicamente por causas no imputables a él o cuando el punto de emisión se encuentre ubicado en una zona geográfica de baja o nula conectividad a internet, podrá emitirlos en formatos impresos y/o importados por imprentas autorizadas

(****) Los mismos que están señalados en la División 55 (CIIU Revisión 3), División 55 y 56 (CIIU Revisión 4) modificado por D.S. 402-2019-EF y normas modificatorias.

(*****) Las actividades son: 79 Actividades de agencias de viajes y operadores turísticos y servicios de reservas y actividades conexas, 791 Actividades de agencias de viajes y operadores turísticos 7911 Actividades de agencias de viajes, 7912 Actividades de operadores turísticos, 799 Otros servicios de reservas y actividades conexas y 7990 Otros servicios de reservas y actividades conexas.

(******) Para efecto de la deducción de los servicios de agencias de viajes y turismo y los servicios de agencias operadoras de viajes y turismo se considerará la contraprestación, incluyendo el IGV y el Impuesto de Promoción Municipal (IPM) que grave la operación, por cada comprobante de pago, hasta el límite del 35 % del valor de la UIT vigente en el ejercicio gravable al que corresponda su deducción.

(*******) Al primer día del mes de la emisión del recibo por honorarios o comprobantes de pago.

Lo señalado en este punto se puede reflejar en la siguiente imagen[5]:

[1] La presente nota se ha elaborado sobre la base del Informe: “Plataforma de deducciones de gastos para personas naturales: funcionalidades para facilitar la presentación del F.V. Nº 709 – Renta Anual – Persona natural 2022” publicado en la 1º quincena de febrero 2023 de la revista C&E cuyo autor es Julio Villanueva Trauco.

[2] Imagen obtenida de la cartilla de rentas de trabajo 2022 publicado por Sunat al cual puede acceder mediante el siguiente link: https://renta.sunat.gob.pe/sites/default/files/inline-files/RENTA_TRABAJO__0.pdf

[3] Definición obtenida tomando como referencia lo señalado en el artículo 46 de la Ley del Impuesto a la Renta.

[4] Conforme a lo indicado en las siguientes normas: el artículo 46 de la Ley del Impuesto a la Renta, articulo 26-A del reglamento de la Ley del Impuesto a la Renta y la segunda disposición complementaria final de la Ley N° 31103.

[5] Imagen obtenida de la sección de orientación de la web de la Sunat al cual podrá acceder a través del siguiente link: https://orientacion.sunat.gob.pe/deduccion-adicional-de-3-uit