Introducción

A partir de la virtualidad, existe la posibilidad de que un trabajador pueda realizar sus actividades sin la necesidad de estar de manera presencial en la empresa, ya que existen diversos medios tecnológicos que pueden reforzar las actividades rutinarias del trabajador. Al respecto, en la presente nota, se desarrolla el tratamiento tributario de un trabajador que realiza sus labores de una empresa local desde el extranjero.

Impuesto a la Renta

De acuerdo a lo establecido en el artículo 6 de la Ley del Impuesto a la Renta, el tratamiento tributario dependerá si el personal califica como “domiciliado tributario” peruano o como “no domiciliado tributario”. En cuyo caso, deberá tributar:

| Domiciliado tributario | No domiciliado |

| Deberá tributar tanto por sus rentas de fuente peruana y de fuente extranjera | Solo tributará por sus rentas de fuente peruana. |

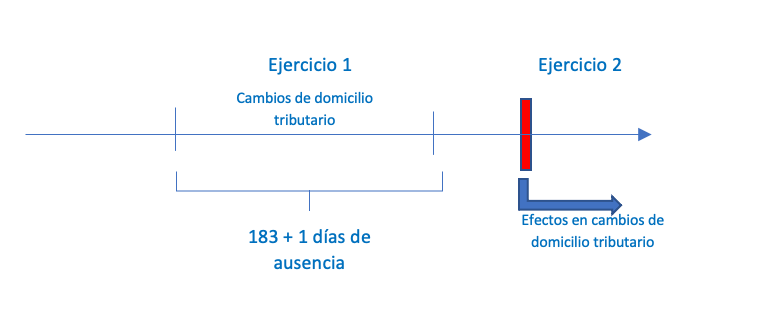

Según lo establecido en los artículos 6 y 7 de la referida norma, el trabajador peruano continuará con la condición de domiciliado tributario y tributando como tal hasta que cumpla más de 183 días calendario de ausencia física del país, en un periodo cualquiera de 12 meses.

No obstante, el cambio de la condición surtirá efectos a partir del ejercicio siguiente:

| “Artículo 8.- Las personas naturales se consideran domiciliadas o no en el país según fuere su condición al principio de cada ejercicio gravable, juzgada con arreglo a lo dispuesto en el artículo precedente. Los cambios que se produzcan en el curso de un ejercicio gravable sólo producirán efectos a partir del ejercicio siguiente, salvo en el caso en que cumpliendo con los requisitos del segundo párrafo del artículo anterior, la condición de domiciliado se perderá al salir del país”. |

Mientras no varíe su condición de domiciliado tributario, continuará tributando como tal; esto es, la empresa empleadora, deberá continuar realizando el cálculo de la retención y su determinación anual, aplicando las tasas progresivas acumulativas[1], el tramo inafecto[2], etc.

Por su parte, según lo dispuesto en el inciso f) del artículo 9 de la Ley del Impuesto a la Renta, se consideran como rentas de fuente peruana “las originadas en el trabajo personal que se lleven a cabo en territorio nacional”.

En virtud de lo indicado, una vez que surta efecto el cambio de la condición de domicilio tributario, las rentas que perciba el trabajador (ahora no domiciliado) por los servicios prestados a la empresa, ejecutados íntegramente desde el exterior, no se encontrarán afectas al impuesto, pues no calificarían como rentas de fuente peruana.

Fuente: Staff de Contadores & Empresas

Fecha: 11/03/2024

[1] La tasa progresiva acumulativa prevista en el artículo 53 de la ley, es la siguiente:

- Hasta 5 UIT (S/ 23,000) 8 %

- Más de 5 UIT hasta 20 UIT (S/ 23,001 a S/ 92,000) 14 %

- Más de 20 UIT hasta 35 UIT (S/ 92,001 a S/ 161,000) 17 %

- Más de 35 UIT hasta 45 UIT (S/ 161,0001a S/ 207,000) 20 %

- Más de 45 UIT (S/ 207,001) 30 %

[2] A la renta neta imponible de trabajo se le resta 7UIT.