Introducción:

Existen diversas empresas que, con motivos de fiestas navideñas, aniversarios, entre otros, incurren en desembolsos adicionales por entrega de vales de consumo para sus trabajadores o compra de obsequios para sus clientes. Al respecto, se desarrollará los aspectos tributarios sobre los vales de consumo.

1. ¿Qué se entiende por vale de consumo o gift card?

No existe a nivel legal una definición de los vales de consumo o gift card, no obstante, cuando la Sunat[1] se ha pronunciado al respecto lo ha hecho bajo la premisa que una empresa (emisora del vale de consumo), entrega el vale a otra empresa (adquirente) a cambio del pago del valor contenido en este. Luego la empresa adquirente otorga el vale a terceros para que consuman o compren bienes en un establecimiento comercial.

2. Tratamiento en el IGV

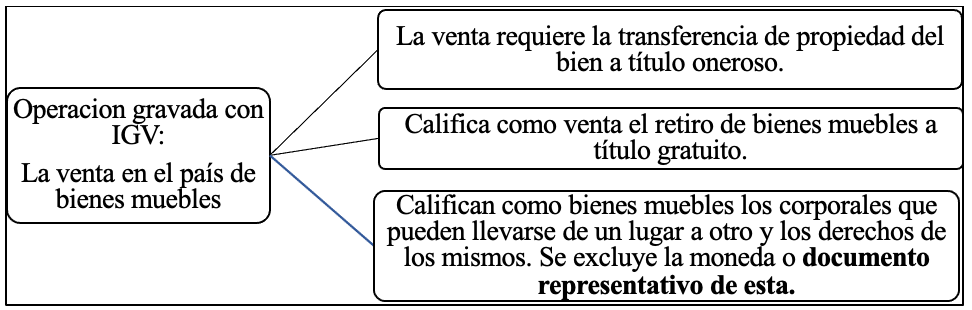

De acuerdo con el inciso a) del artículo 1, los incisos a) y b) del artículo 3 de la Ley del IGV y el artículo 2 de su reglamento[2], está gravada con el IGV la venta en el país de bienes muebles, el ámbito de aplicación de este supuesto se puede sintetizar de la siguiente manera:

En función a lo indicado las implicancias en el IGV para el adquirente de los vales sería las siguientes:

| Respecto al IGV | Por la adquisición de vales por ABC al proveedor (emisor de los vales) y su posterior entrega al tercero |

| a) Vales de consumo (gift cards)[3] | -La compra de dichos vales no estará gravada con IGV puesto que el vale representa una suma de dinero (moneda) y dicho bien no califica como bien mueble para efectos del impuesto. -La entrega de dichos vales al tercero (trabajador o cliente) no califica como retiro de bienes y por ende no está gravado con IGV[4]. |

2. Tratamiento en el Impuesto a la Renta

a) Efecto en el trabajador que recibe los vales

Los vales entregados a los trabajadores constituyen renta de quinta categoría, en la medida que se consideran de libre disponibilidad y de uso personal, por lo que de conformidad con el artículo 34 de la Ley del Impuesto a la Renta (en adelante, LIR) se deberán incorporar a la base imponible para el cálculo de retención de quinta categoría.

b) Efecto para la empresa empleadora

b.1 Entrega de vales a trabajadores

Conforme al primer y último párrafo del artículo 37 de la Ley de la LIR dicha operación constituirá un gasto deducible a efectos de la determinación de la renta neta de la empresa en la medida en que acredite la causalidad del gasto (sean normales, razonables y cumplan también con la generalidad).

Junto con todo ello, existen otros requisitos que deben cumplirse para que los gastos sean aceptados tributariamente como la acreditación fehaciente de la entrega al trabajador (se deberá contar con los cargos de entrega firmados por el trabajador, su consignación en su boleta de pagos, entre otros).

Asimismo, la empresa registrará como gasto el IGV pagado por concepto de retiro de bienes, el mismo que no será deducible en aplicación al inciso k) del artículo 44 de la LIR.

b.2 Entrega de vales a clientes

Las entregas de bienes realizadas a clientes con motivo de ser representada fuera de sus oficinas y presentar una imagen que le permita mantener o mejorar su posición en el mercado califican como gastos de representación y serán deducibles en la medida que, en conjunto, no superen el 0.5 % de los ingresos netos[5] del ejercicio, con un límite cuantitativo de hasta 40 UIT en la medida se sustenten la necesidad de realización del gasto con la generación de rentas gravadas[6].

Fuente: Staff de Contadores & Empresas

Fecha: 28/02/2024

[1] Como en el Informe N° 097-2010-SUNAT/2B0000.

[2] Numerales 3 y 8 del artículo 2 del Reglamento de la Ley del IGV.

[3] Mediante el Informe Nº 040-2016-SUNAT/5D0000 se estableció el siguiente criterio: “(…) Como se puede apreciar, en tanto el vale de consumo constituya tan solo un documento representativo de moneda, sin que la empresa que lo entregue se haya obligado a transferir bien alguno, la entrega de dicho vale no calificará como venta gravada con el IGV. Así pues, y dado que en el supuesto materia de análisis, la empresa emisora no se obliga a transferir bien alguno a la empresa adquirente, ni tampoco está a los terceros a quienes entrega los vales, siendo que estos documentos solo representan una suma de dinero que servirá para el pago de la posterior adquisición que dichos terceros realicen de los bienes que comercializa la empresa emisora; corresponde concluir que la entrega de los referidos vales por parte de la empresa emisora a la empresa adquirente, así como su entrega por la empresa adquirente a los terceros no se encuentran afectas al IGV (…)”.

[4] Se configura el acto gravado cuando el trabajador presente el documento (vale) en el establecimiento comercial y se canjee por productos, emitiéndose en ese momento el comprobante de pago.

[5] De acuerdo con el inciso q) del artículo 37 de la LIR y el inciso m) del artículo 21 del Reglamento de la LIR. Si bien en la LIR se indica el término “ingresos brutos”, se debe considerar que en Reglamento se precisa que a se considerarán los ingresos brutos menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a las costumbres de la plaza, lo que se entendería en la práctica como un “ingreso neto”.

[6] Por ejemplo, sustentar que la entrega de dichos obsequios a clientes tiene por finalidad fidelizar a los clientes más importantes, debiendo sustentar la forma la selección de los beneficiarios y acreditación de la entrega al cliente.