Existen situaciones donde las empresas en el marco de su actividad comercial deben adquirir productos de personas naturales que no están inscritas en el RUC y no emiten comprobantes de pago, como sucede en la producción o acopio de productos primarios. En dicho caso, el adquirente tiene la opción de emitir una liquidación de compra a fin de sustentar el crédito fiscal de dicha operación. En la primera parte de la presente nota se tratan algunos aspectos relevantes a las liquidaciones de compra.

- ¿Qué son las liquidaciones de compra y quiénes las emiten?

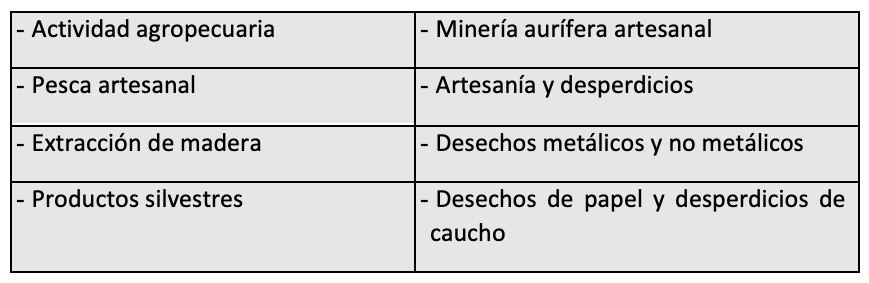

Conforme al Reglamento de Comprobantes de Pago (en adelante, RCP)[1], las liquidaciones de compra (en adelante también, LC) son un tipo de comprobante de pago que debe ser emitido por el comprador[2] en las adquisiciones que se efectúen a personas naturales (siempre que estas personas no otorguen comprobantes de pago por carecer de número de RUC) productoras y/o acopiadoras de productos primarios derivados de las siguientes actividades:

2. Límites para la emisión de la liquidación de compra

La LC electrónica deberá ser emitida únicamente si el valor de ventas mensuales del vendedor, acumuladas mes a mes en el transcurso de cada año, no supera las 75 UIT[3], considerando que la UIT para el ejercicio 2023 es de s/ 4, 950 el límite para el año 2023 sería de S/ 371,250.00.

Asimismo, se deberá considerar lo siguiente:

- Corresponde al emisor de la LC validar, mediante consulta en Sunat Operaciones en Línea, si la persona natural supera el límite de ventas.

- El periodo aplicable comprende los meses de enero a diciembre de cada año.

- El cómputo del límite se inicia respecto de cada periodo aplicable.

- A partir del día calendario siguiente a aquel en que el vendedor supere el límite correspondiente, no puede emitir una liquidación de compra respecto de dicho vendedor y corresponderá que la persona natural se inscriba en el RUC como una persona natural con negocio y en un régimen de tercera categoría.

- Formas de emisión de la liquidación de compra

Desde el 1 de octubre de 2018, la emisión de la liquidación de compra es únicamente de manera electrónica (LCE), a través de los siguientes sistemas:

En la actualidad, se puede utilizar cualquiera de los 2 sistemas a opción del contribuyente.

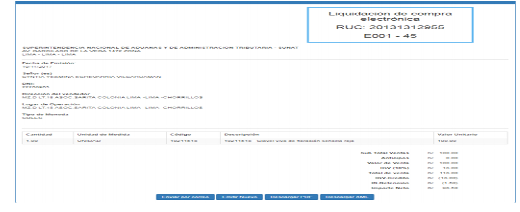

A modo de ejemplo compartimos una imagen de una liquidación de compra emitida desde el sistema SEE-SOL[6].

Se podrá emitir liquidaciones de compra en formato físico o preimpreso, siempre que por causas no imputables o ajenas al emisor electrónico por determinación –es decir, circunstancias excepcionales– no pueda emitir sus comprobantes de pago de manera electrónica (por ejemplo: interrupción del servicio de energía eléctrica por un desastre natural, etc.).

Dichos comprobantes deberán haber sido autorizados previamente por la Sunat, siempre que incluya las siguientes leyendas:

- “Comprobante de pago emitido en contingencia” emitido en forma horizontal y en la parte superior.

- La frase “Emisor electrónico obligado”.

Si necesita asesoría especializada sobre cualquiera de los temas indicados, puede programar una cita al 710-8900 anexo 428 o al correo electrónico: consultas@contadoresyempresas.com.pe

Fuente: Staff de Contadores & Empresas

Fecha: 08/09/2023

[1] Numeral 1.3 del artículo 6 de la Resolución de Superintendencia N° 007-99/SUNAT y modificatorias.

[2] Pueden ser personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas, sociedades de hecho u otros entes colectivos.

[3] Conforme al numeral 5 del artículo 23 de la Resolución de Superintendencia (R.S.) N° 188-2010-SUNAT, modificado por la R.S. N° 166-2018-SUNAT.

[4] Conforme a la Resolución de Superintendencia N° 166-2018.

[5] Conforme a la Resolución de Superintendencia N° 224-2019.

[6] Imagen tomada del Manual de Emisión de Liquidación de Compra Electrónica SEE-SOL, disponible en la web de la Sunat en el siguiente enlace: <https://cpe.sunat.gob.pe/sites/default/files/inline-files/Manual_LCE_0.pdf>.