Una de las obligaciones de los contribuyentes es conservar los libros, registros y documentos relacionados con los hechos susceptibles de generar obligaciones tributarias, obligación que comprende tanto a los documentos físicos como electrónicos, el incumplimiento de esta obligación implica contingencias tributarias y sanciones. En la primera parte de esta nota se presentan algunos aspectos generales sobre al particular.

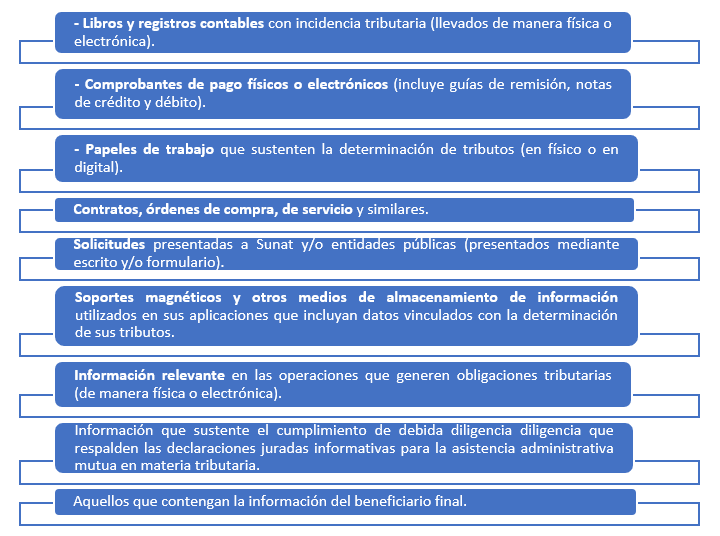

1. Documentos con incidencia tributaria generados por el contribuyente

Como parte de la información que el administrado o contribuyente pueda generar como parte de sus actividades y que tienen incidencia a nivel tributario, se puede mencionar lo siguiente:

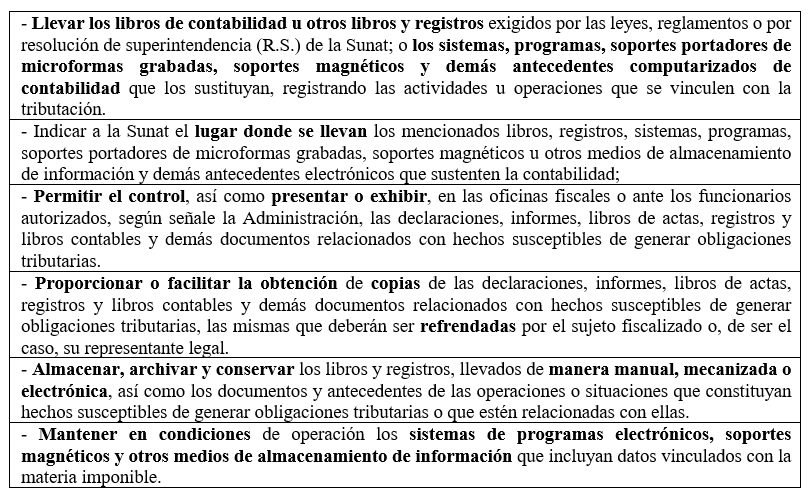

2. Obligaciones referentes a la documentación con incidencia tributaria

Las principales obligaciones que deben cumplir los deudores tributarios, vinculados a los documentos que tienen incidencia fiscal que generan o reciben son[1]:

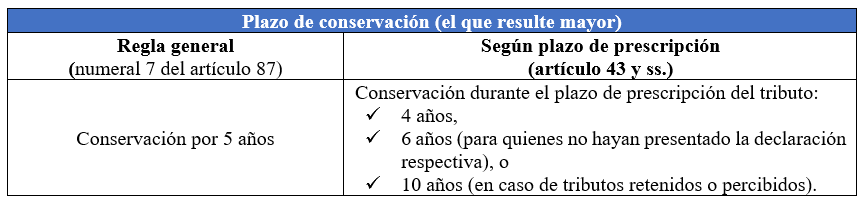

3. ¿Cuál es el plazo para conservar la información o documentación?

i) Plazo para la conservación de documentos

De acuerdo a lo previsto en el numeral 7 del artículo 87 del CT, se deben observar dos reglas para la conservación de la información y documentación vinculadas a las obligaciones tributarias:

ii) ¿Cómo se computan los plazos para la conservación de documentos?

- Plazo de conservación de 5 años[2]

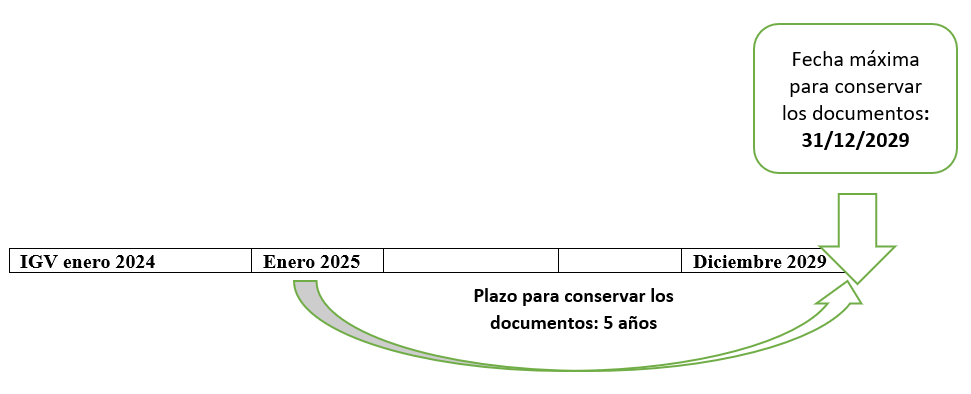

El plazo se computa a partir del uno (1) de enero del año siguiente a la fecha de vencimiento de la presentación de la declaración de la obligación tributaria correspondiente.

Para caso de pagos a cuenta del IR se toma como referencia la fecha de vencimiento de la declaración anual del citado impuesto.

Por ejemplo: un contribuyente deberá conservar la documentación referente al IGV del periodo enero 2024 hasta el 2029 (hasta el 31/12/2029):

- Plazo de prescripción[3]

Bajo esta regla el computo del plazo se realiza en función de los plazos de prescripción establecidos en el artículo 44 del CT, entre los principales tenemos:

Fuente: Staff de Contadores & Empresas

Fecha: 02/08/2024

[1] De acuerdo al artículo 87 del Código Tributario (CT).

[2] Acorde al numeral 7 del artículo 87 del CT.

[3] Artículo 44 del CT.