Elaborado por Staff de Contadores & Empresas[1]:

Una de las obligaciones que mantienen los contribuyentes, cuando trasladan bienes de un lugar a otro, es el de la emisión de guías de remisión para sustentar dicho traslado, tanto si el transporte se realiza con sus propios vehículos (modalidad de transporte privado), como si contrata a terceros para dicha labor (modalidad de transporte público), el incumplimiento de estas obligaciones implica la comisión de infracciones tributarias. En la segunda parte de la presente nota se abordan las consecuencias ante la no emisión de dicho documento.

1. Infracciones vinculadas con la obligación de remitir y transportar bienes

En el artículo 174 del C.T. se han previsto una serie de infracciones vinculadas con la obligación descrita en el acápite anterior. Para los efectos del presente informe, a continuación, se tratarán las infracciones que a nuestra consideración resultarían más recurrentes vinculadas a la remisión y transporte de bienes.

i) Infracciones referidas a la obligación de remitir bienes

Con relación a las infracciones previstas en el numeral 8 y 9 del artículo 174 del C.T., se debe considerar que, aunque existen sujetos distintos al propietario o poseedor de los bienes que deben emitir la guía de remisión – remitente (p. ej. el prestador de servicios de mantenimiento o reparación de bienes; la agencia de aduana; o el almacén aduanero), para efectos de los citadas infracciones, se considerará como remitente al propietario o poseedor de los bienes al inicio del traslado[2].

Asimismo, en las conductas que están tipificadas en ambos numerales aún se consideran a los comprobantes de pago que sustentan el traslado de bienes como parte de los supuestos que configuran la infracción; sin embargo, se debe considerar que a la fecha, la factura electrónica así como las liquidaciones de compras electrónicas, ya no sustentan el traslado de bienes, por lo que para efectos de este documento nos centraremos en la guía de remisión como el documento que sustenta el traslado de bienes.

- Infracción del numeral 8 del artículo 174 del Código Tributario

Los aspectos esenciales de esta infracción figuran en el cuadro siguiente:

| Norma legal | Infracción | Sanción Tabla I y II del C.T.[3] |

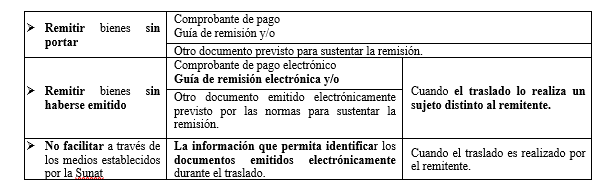

| Numeral 8 del artículo 174 del C.T. | Remitir bienes sin portar el comprobante de pago, la guía de remisión y/u otro documento previsto por las normas para sustentar la remisión; remitir bienes sin haberse emitido el comprobante de pago electrónico, la guía de remisión electrónica y/u otro documento emitido electrónicamente previsto por las normas para sustentar la remisión, cuando el traslado lo realiza un sujeto distinto al remitente o no facilitar, a través de los medios señalados por la Sunat, la información que permita identificar esos documentos emitidos electrónicamente, durante el traslado, cuando este es realizado por el remitente. | Comiso |

El siguiente cuadro resume las conductas que calificarían como infracción[4]:

- Infracción del numeral 9 del artículo 174 del Código Tributario

Con relación a esta infracción se debe considerar lo siguiente:

| Norma legal | Infracción | Sanción tabla I y II del C.T. |

| Numeral 9 del artículo 174 del Código Tributario | Remitir bienes portando documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez o remitir bienes habiéndose emitido documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicas y/u otro documento emitido electrónicamente que carezca de validez. | Comiso o multa |

Esta infracción contempla dos conductas[5]:

| Remitir bienes portando documentos que no reúnan las características para ser considerados como comprobantes de pago, guía de remisión u otro documento; |

| Remitir bienes habiéndose emitido documentos que no reúnan los requisitos para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicos y otro documento electrónico que carezca de validez. |

ii) Infracciones vinculadas a la obligación de transportar bienes

- Infracción del numeral 4 del artículo 174 del Código Tributario

Los aspectos esenciales de esta infracción figuran en el cuadro siguiente:

| Norma legal | Infracción | Sanción tabla I y II del C.T. |

| Numeral 4 del artículo 174 | Transportar bienes y/o pasajeros sin portar el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado o no facilitar a través de los medios señalados por la Sunat, la información que permita identificar la guía de remisión electrónica, el comprobante de pago electrónico y/u otro documento emitido electrónicamente que sustente el traslado de bienes, durante dicho traslado. | Internamiento temporal del vehículo[6] |

En el caso de esta infracción, las conductas que se consideran tipificadas como infracción son[7]:

| Transportar bienes y/o pasajeros sin portar el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado. |

| No facilitar la información que permita identificar la guía de remisión electrónica, el comprobante de pago electrónico y/u otro documento emitido electrónicamente que sustente el traslado de bienes. |

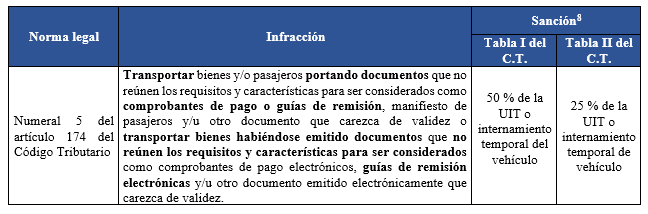

- Infracción del numeral 5 del artículo 174 del Código Tributario

Con relación a esta infracción se debe considerar lo siguiente:

Las conductas que implican la comisión de infracción en este supuesto son[9]:

| Transportar bienes portando documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago o guías de remisión. |

| Transportar bienes habiéndose emitido documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicas. |

[1] Información tomada del Informe: “Principales infracciones vinculadas al traslado de bienes: a propósito de las recientes modificaciones sobre guías de remisión” publicado en la 2º quincena de setiembre 2022 cuyo autor es Héctor Véliz Lázaro.

[2] Conforme lo dispuesto en el último párrafo del artículo 18 del RCP.

[3] La tabla I corresponde a sujetos de Régimen General y MYPE Tributario; mientras que la tabla II, al RER.

[4] Se mantiene a la fecha en la tipificación de la infracción la referencia a comprobante de pago (se entiende físico) que sustente traslados, pero actualmente solo la boleta de venta electrónica, en supuestos específicos, cumple dicho rol.

[5] Se mantiene a la fecha en la tipificación de la infracción la referencia a comprobante de pago (se entiende físico) que sustente traslados, pero actualmente solo la boleta de venta electrónica, en supuestos específicos, cumple dicho rol.

[6] Conforme el anexo IV de la R.S N° 063-2007, el número de días que el vehículo va a estar internado depende de si califica como primera, segunda o tercera oportunidad que se comete la infracción, en cuyo caso puede ser de hasta 20 días.

[7] Se mantiene a la fecha en la tipificación de la infracción la referencia a comprobante de pago (se entiende físico) que sustente traslados, pero actualmente solo la boleta de venta electrónica, en supuestos específicos, cumple dicho rol.

[8] El tiempo de internamiento o la multa pueden ser menores en función de la oportunidad de comisión de la infracción.

[9] Se mantiene a la fecha en la tipificación de la infracción la referencia a comprobante de pago (se entiende físico) que sustente traslados, pero actualmente sólo la boleta de venta electrónica, en supuestos específicos, cumple dicho rol.