Elaborado por Staff de Contadores & Empresas[1]:

Como es de conocimiento, mediante la R.S. Nº 109-2000/SUNAT y normas modificatorias, se reguló la forma y condiciones en que los deudores tributarios pueden realizar diversas operaciones a través de Internet mediante Sunat Operaciones en Línea (SOL), siendo una de ellas la generación de reportes tributarios, los cuales serán utilizados para los fines que los interesados crean convenientes. En la segunda parte de la presente nota, se tratará el procedimiento para generar el reporte tributario para terceros y el reporte de rentas y retenciones a través de Sunat SOL.

1. Reporte tributario para terceros

1.1. Concepto y objetivo

Es un documento digital que posibilita a las entidades financieras evaluar mejor el riesgo y generar tasas y otras condiciones de crédito preferentes para los contribuyentes que se encuentran al día en el cumplimiento de sus obligaciones tributarias. Tiene como característica ser verificable, fácil y rápido de obtener, no siendo necesario la utilización de papel y no tiene costo[2].

Aparte de utilizar dicho documento para sustentar la obtención de créditos con tasas preferenciales, dicho documento se puede solicitar para ser utilizado por el interesado para que pueda demostrar su salud tributaria y financiera ante terceros[3].

1.2. Procedimiento para poder obtener el reporte mediante SOL

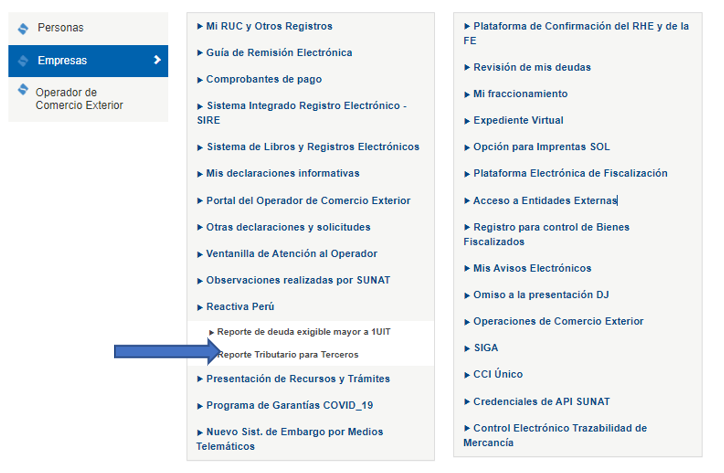

El interesado podrá generar el reporte tributario para terceros, mediante Sunat Operaciones en Línea – Trámites y consultas / Empresas / Reactiva Perú / Reporte tributario para terceros.

Asimismo, se deberán seguir los siguientes pasos:

Paso 1:

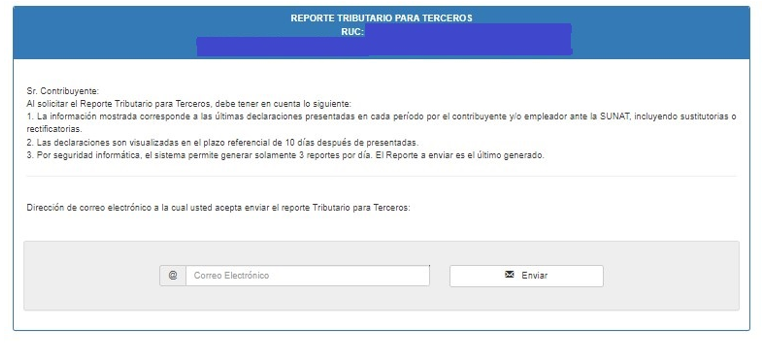

Debe aceptar la condición señalada a efecto de poder generar el reporte, teniendo que ingresar el correo electrónico a donde se va a enviar el reporte:

Paso 2:

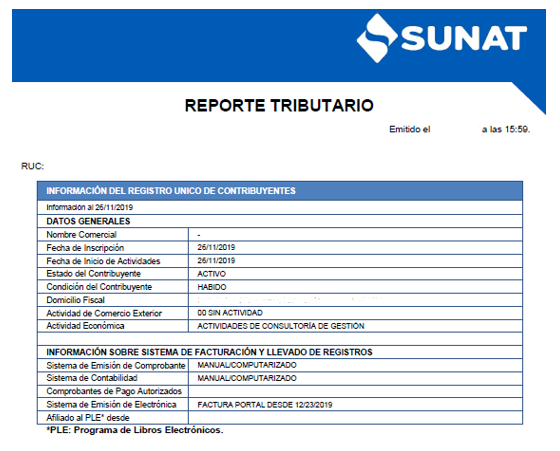

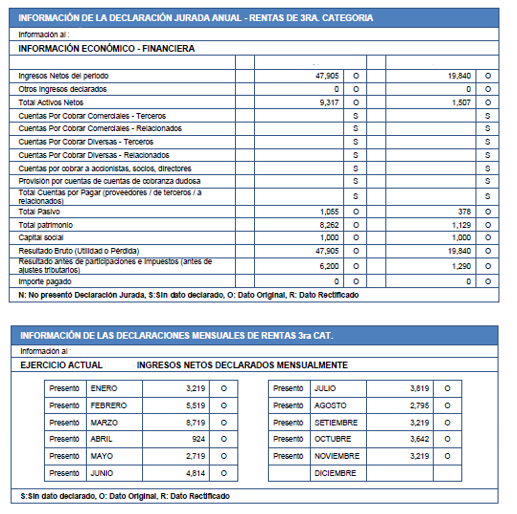

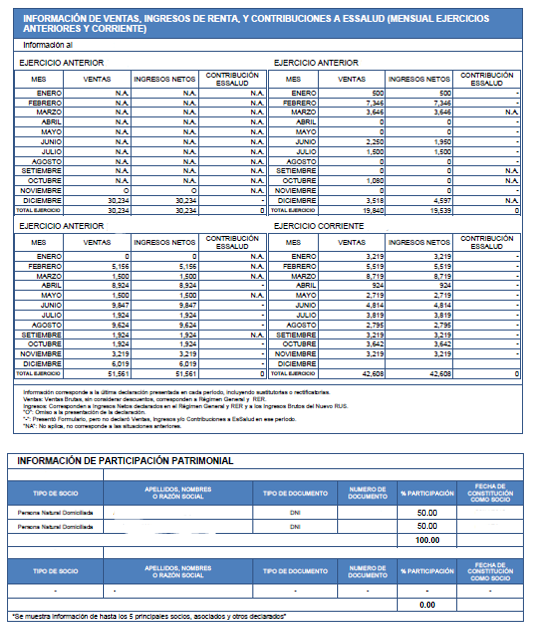

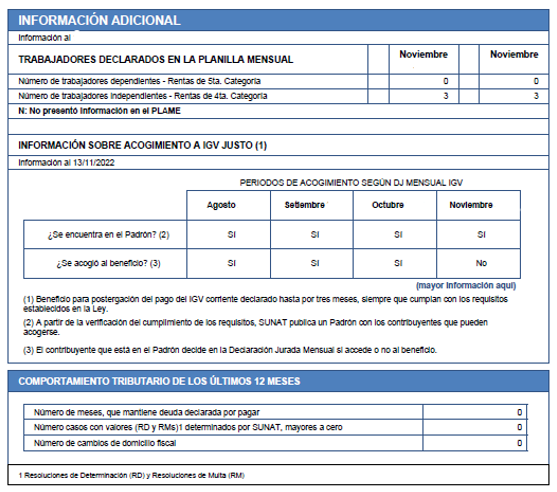

Por último, una vez procesado el reporte, se enviará de manera automática un correo electrónico al interesado con el reporte solicitado[4], el cual consta principalmente de la siguiente información[5]:

2. Reporte de rentas y retenciones

2.1. Concepto

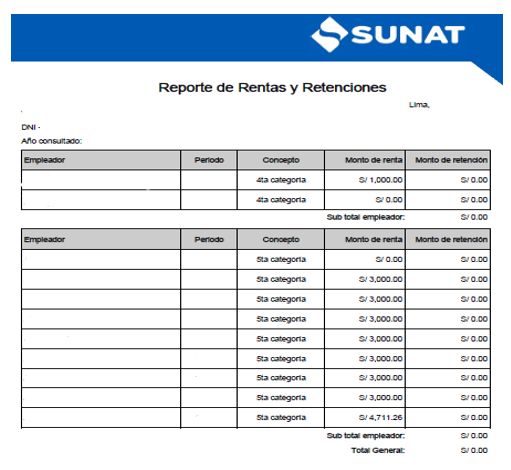

Es el reporte electrónico generado por el trabajador en SOL, el cual contiene información sobre las remuneraciones y retenciones declaradas por su(s) anterior(es) empleador(es) a través del PDT Planilla electrónica – Plame, Formulario Virtual Nº 0601 que obra en los sistemas de la Sunat al momento de su generación[6].

2.2. Supuesto en el cual se puede solicitar el reporte

Este reporte será solicitado por el trabajador con el fin de acreditar a su nuevo empleador las remuneraciones percibidas de su(s) anterior(es) empleador(es) y las retenciones que le hubiera(n) efectuado, para que aquél pueda efectuarle las retenciones a que se refiere el artículo 75 de la Ley del Impuesto a la Renta[7].

2.3. Procedimiento para obtener el reporte mediante SOL

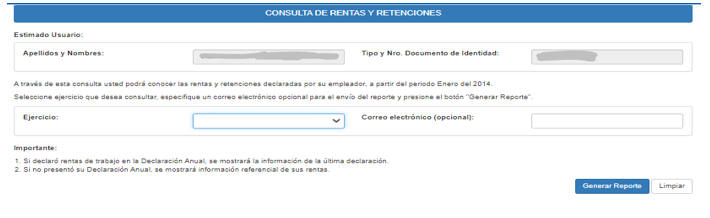

El contribuyente podrá generar el reporte de rentas y retenciones, mediante Sunat Operaciones en Línea – Trámites y consultas / Personas / Otras declaraciones y solicitudes / Aportes y retenciones / Consultas de contribuciones y retenciones / Reporte electrónico de rentas y retenciones.

Posteriormente se deberán seguir los siguientes pasos:

Paso 1:

Deberá escoger el ejercicio por el cual quiere generar el reporte, de manera opcional podrá ingresar un correo electrónico en caso quiera que el reporte se le remita por dicho medio. Finalmente deberá dar clic en “Generar reporte”.

Paso 2:

Finalmente, el reporte se generó, facilitando un enlace para poder visualizarlo, el cual consta de la siguiente información[8]:

[1] Información tomada del Informe: “Guía práctica para generar reportes tributarios electrónicos mediante Sunat Operaciones en Línea (SOL)” publicado en la 2º quincena de diciembre 2022 de la revista C&E cuyo autor es Julio Villanueva Trauco.

[2] Definición obtenida de la nota de prensa de Sunat N° 094-2019 publicada el 23 de octubre del 2019, el cual se podrá visualizar accediendo al siguiente link: https://www.sunat.gob.pe/salaprensa/2019/octubre/NotaPrensaN0942019.doc

[3] Por ejemplo, ante empresas, socios, inversionistas, clubes, universidades, colegios, etc.

[4] Hay que tener en consideración que el reporte tributario que presentamos se han ocultado algunos datos informativos por cuestiones de ser datos reales y no afectar a terceros.

[5] Asimismo, también figura la siguiente información: cantidad y montos de órdenes de pago, cantidad y montos de resoluciones de determinación y resoluciones de multa, cantidad de resoluciones de pérdidas de fraccionamiento, numero de meses que mantiene deuda declarada por pagar, cantidad de rectificatorias que disminuyan impuesto por pagar o aumentan crédito fiscal.

[6] Conforme a lo indicado en el inciso g) del artículo 1 de la R.S. N° 350-2017/SUNAT.

[7] De acuerdo a lo indicado en el artículo 2 de la R.S. N° 350-2017/SUNAT.

[8] Hay que tener en consideración que el reporte tributario que presentamos se han ocultado algunos datos informativos por cuestiones de ser datos reales y no afectar a terceros.