Elaborado por Staff de Contadores & Empresas[1]:

En la operatividad del sistema de detracciones se pueden generar errores como, por ejemplo, considerar de manera incorrecta el tipo de bien, el tipo de operación, periodo tributario, tipo, serie y número de comprobante de pago incorrecto. En la presente nota, dividida en dos partes, se tratará la forma de como corregir dichos errores, la primera parte desarrollará los principales aspectos sobre el sistema de pago de obligaciones tributarias.

1. ¿En qué consiste el Sistema de Pago de Obligaciones Tributarias (SPOT)?

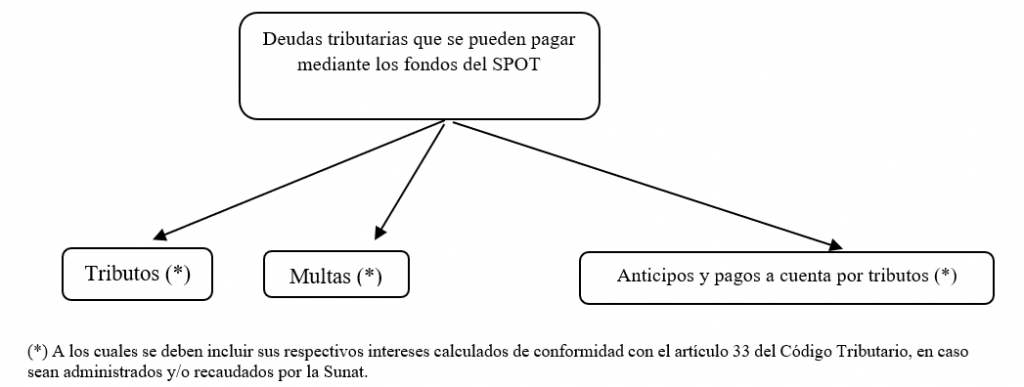

El SPOT tiene por finalidad destinar fondos para el pago de las deudas tributarias generadas por el vendedor de bienes o prestador de servicios, por concepto de[2]:

La generación de los mencionados fondos se realiza a través de depósitos que deberán efectuar los sujetos obligados (normalmente el adquirente), respecto de las operaciones sujetas al sistema, en las cuentas bancarias de los vendedores de bienes o prestadores de servicios, que para tal efecto se abrirán en el Banco de la Nación[3].

2. ¿Cuáles son los tipos de bienes o servicios sujetos al SPOT?

Los tipos de bienes o servicios sujetos al SPOT son[4]:

| N° | Descripción(*) | % |

| 1 | Azúcar y melaza de caña. Bienes comprendidos en las subpartidas nacionales 1701.13.00.00, 1701.14.00.00, 1701.91.00.00, 1701.99.90.00 y 1703.10.00.00. (**) | 10 % |

| 2 | Alcohol etílico. Bienes comprendidos en las subpartidas nacionales 2207.10.00.00, 2207.20.00.10, 2207.20.00.90 y 22.08.90.10.00. (**) | 10 % |

| 3 | Recursos hidrobiológicos. Pescados destinados al procesamiento de harina y aceite de pescado comprendidos en las subpartidas nacionales 0302.11.00.00/0305.69.00.00 y huevas, lechas y desperdicios de pescado y demás contemplados en las subpartidas nacionales 0511.91.10.00/0511.91.90.00. | 4 % |

| 4 | Caña de azúcar. Bienes comprendidos en la subpartida nacional 1212.93.00.00. | 4 % |

| 5 | Madera. Bienes comprendidos en las subpartidas nacionales 4403.10.00.00/4404.20.00.00, y 4407.10.10.00/ 4409.20.90.00 4412.13.00.00/4413.00.00.00. (**) | 10 % |

| 6 | Arena y piedra. Bienes comprendidos en las subpartidas nacionales 2505.10.00.00, 2505.90.00.00, 2515.11.00.00/2517.49.00.00 y 2521.00.00.00. | 4 % |

| 7 | Residuos, subproductos, desechos, recortes, desperdicios y formas primarias derivadas de los mismos. Solo los residuos, subproductos, desechos, recortes y desperdicios comprendidos en las subpartidas nacionales 2303.10.00.00/2303.30.00.00, 2305.00.00.00/2308.00.90.00, 2401.30.00.00 (…) | 10 % |

| 8 | Bienes gravados con el IGV, por renuncia a la exoneración. Bienes comprendidos en las subpartidas nacionales del inciso A) del Apéndice I de la Ley del IGV, siempre que el proveedor hubiera renunciado a la exoneración del IGV. Se excluye de esta definición a los bienes comprendidos en las subpartidas nacionales incluidas expresamente en otras definiciones del presente anexo. | 15 % |

| 9 | Carne y despojos comestibles. Solo los bienes comprendidos en las subpartidas nacionales 0201.10.00.00/0206.90.00.00 | 10 % |

| 10 | Aceite de Pescado. Bienes comprendidos en las subpartidas nacionales 1504.10.21.00/1504.20.90.00. | 4 % |

| 11 | Harina, polvo y “pellets” de pescado, crustáceos, moluscos y demás invertebrados acuáticos. Bienes comprendidos en las subpartidas nacionales 2301.20.10.10/2301.20.90.00. | 10 % |

| 12 | Leche. Solo la leche cruda entera comprendida en la subpartida nacional 0401.20.00.00, siempre que el proveedor hubiera renunciado a la exoneración del IGV. | 4 % |

| 13 | Oro gravado con el IGV. a) Bienes comprendidos en las subpartidas nacionales 2616.90.10.00, 7108.13.00.00/7108.20.00.00. b) La amalgama de oro comprendida en la subpartida nacional 2843.90.00.00. c) Solo los desperdicios y desechos de oro, comprendidos en la subpartida nacional 7112.91.00.00. d) Bienes comprendidos en las subpartidas nacionales 7108.11.00.00 y 7108.12.00.00, cuando el proveedor hubiera renunciado a la exoneración contenida en el inciso A) del Apéndice I de la Ley del IGV. | 4 % |

| 14 | Páprika y otros frutos de los géneros capsicum o pimienta. Bienes comprendidos en las subpartidas nacionales 0904.21.10.10, 0904.21.10.90, 0904.21.90.00, 0904.22.10.00 y 0904.22.90.00. (***) | 10 % |

| 15 | Minerales metálicos no auríferos (Solo el mineral metalífero y sus concentrados, escorias y cenizas comprendidos en las subpartidas nacionales del Capítulo 26 de la Sección V del Arancel de Aduanas, aprobado por el Decreto Supremo N.º 238-2011-EF, incluso cuando se presenten en conjunto con otros minerales o cuando hayan sido objeto de un proceso de chancado y/o molienda. No se incluye en esta definición a los bienes comprendidos en la subpartida nacional 2616.90.10.00. | 10 % |

| 16 | Bienes exonerados del IGV. Bienes comprendidos en las subpartidas nacionales del inciso A) del Apéndice I de la Ley del IGV. Se excluye de esta definición a los bienes comprendidos en las subpartidas nacionales incluidas expresamente en otras definiciones del presente anexo. | 10 % |

| 17 | Oro y demás minerales metálicos exonerados del IGV. En esta definición se incluye lo siguiente: a) Bienes comprendidos en las subpartidas nacionales 7108.11.00.00 y 7108.12.00.00. b) La venta de bienes prevista en el inciso a) del numeral 13.1 del artículo 13 de la Ley N° 27037 – Ley de Promoción de la Inversión en la Amazonia, y sus normas modificatorias y complementarias, respecto de: b.1) Bienes comprendidos en las subpartidas nacionales 7108.11.00.00/ 7108.20.00.00. b.2) Solo la amalgama de oro comprendida en la subpartida nacional 2843.90.00.00. (…) | 1.5 % |

| 18 | Minerales no metálicos Esta definición incluye: a) Los bienes comprendidos en las subpartidas nacionales 2504.10.00.00,2504.90.00.00,2506.10.00.00/2509.00.00.00,2511.10.00.00,2512.00.00.00,2513.10.00.10/ 2514.00.00.00,2518.10.00.00/25.18.30.00.00,2520.10.00.00,2520.20.00.00,2522.10.00.00/2522.30.00.00, 2526.10.00.00/2528.00.90.00,2701.11.00.00/2704.00.30.00 y 2706.00.00.00. b) Solo la puzolana comprendida en la subpartida nacional 2530.90.00.90. | 10 % |

| 19 | Plomo. Solo los bienes comprendidos en las subpartidas nacionales 7801.10.00.00, 7801.91.00.00 y 7801.99.00.00. (***) | 15 % |

| 20 | Primera venta de inmuebles que realicen los constructores de los mismos | 4 % |

| 21 | Contratos de construcción. A los que se celebren respecto de las actividades comprendidas en el inciso d) del artículo 3 de la Ley del IGV, con excepción de aquellos que consistan exclusivamente en el arrendamiento, subarrendamiento o cesión en uso de equipo de construcción dotado de operario. | 4 % |

| 22 | Arrendamiento de bienes | 10 % |

| 23 | Movimiento de carga | 10 % |

| 24 | Comisión mercantil | 10 % |

| 25 | Fabricación de bienes por encargo (****) | 10 % |

| 26 | Servicio de transporte de personas. Aquel servicio prestado por vía terrestre, por el cual se emita comprobante de pago que permita ejercer el derecho al crédito fiscal del IGV, de conformidad con el Reglamento de Comprobantes de Pago. | 10 % |

| 27 | Intermediación laboral y tercerización | 12 % |

| 28 | Mantenimiento y reparación de bienes muebles | 12 % |

| 29 | Otros servicios empresariales (*****) | 12 % |

| 30 | Demás servicios gravados con el IGV. A toda prestación de servicios en el país que no se encuentre incluida en algún otro numeral del Anexo 3. | 12 % |

| 31 | Servicio de transporte de bienes por vía terrestre | 4 % |

(*) La información completa de las partidas se deberá verificar en los Anexos 1, 2 y 3 de la R.S. N° 183-2004/SUNAT y normas modificatorias.

(**) Los bienes de este ítem forman parte del Anexo 1, por lo que también está sujeto al SPOT, su traslado fuera del centro de producción, así como desde cualquier zona geográfica que goce de beneficios tributarios hacia el resto del país, cuando dicho traslado no se origine en una operación de venta gravada con el IGV. Se encuentra comprendido en el presente inciso el traslado realizado por emisor itinerante de comprobantes de pago.

(***) Bienes incorporados mediante la R.S. N° 130-2019/SUNAT, publicada el 27/06/2019, vigente a partir del 01/08/2019 y aplicable a las operaciones cuyo nacimiento de la obligación tributaria se origina partir de esta última fecha.

(****) A aquel servicio mediante el cual el prestador del mismo se hace cargo de todo o una parte del proceso de elaboración, producción, fabricación o transformación de un bien. Para tal efecto, el usuario del servicio entregará todo o parte de las materias primas, insumos, bienes intermedios o cualquier otro bien necesario para la obtención de aquéllos que se hubieran encargado elaborar, producir, fabricar o transformar. Se incluye en la presente definición a la venta de bienes, cuando las materias primas, insumos, bienes intermedios o cualquier otro bien con los que el vendedor ha elaborado, producido, fabricado o transformado los bienes vendidos, han sido transferidos bajo cualquier título por el comprador de los mismos.

(*****) A cualquiera de las siguientes actividades comprendidas en la Clasificación Industrial Internacional Uniforme (CIIU) de las Naciones Unidas – Tercera revisión, siempre que no estén comprendidas en la definición de intermediación laboral y tercerización contenida en el presente anexo: a) Actividades jurídicas (7411).b).Actividades de contabilidad, tejeduría de libros y auditoria; asesoramiento en materia de impuestos (7412).c).Investigaciones de mercados y realización de encuestas de opinión pública (7413).d).Actividades de asesoramiento empresarial y en materia de gestión (7414).e).Actividades de arquitectura e ingeniería y actividades conexas de asesoramiento técnico (7421).f).Publicidad (7430).g).Actividades de investigación y seguridad (7492).h).Actividades de limpieza de edificios (7493).i) Actividades de envase y empaque (7495).

[1] Información tomada del Informe: “Guía operativa para solicitar la corrección de errores en las constancias de depósitos de detracción mediante la MPV-Sunat” publicado en la 2º quincena de noviembre 2022 de la revista C&E cuyo autor es Julio Villanueva Trauco.

[2] De acuerdo al artículo 2 del TUO del DL N° 940, aprobado mediante el D.S. N° 155-2004-EF y modificatorias.

[3] De acuerdo a lo señalado en el numeral 8.4 del artículo 8 del TUO del DL N° 940 aprobado mediante D.S. N° 155-2004-EF y modificatorias.

[4] Conforme a lo señalado en los anexos I, II y III de la RS N° 183-2004/SUNAT y normas modificatorias.