En la normativa del Impuesto a la Renta se regula la deducción del desmedro de existencias de los contribuyentes en la medida que cumplan con acreditarla siguiendo el procedimiento establecido en el inciso c), artículo 21 del Reglamento de la referida norma. En la siguiente nota se presentan los aspectos relevantes sobre el procedimiento para acreditar el desmedro y comunicar a la Administración Tributaria la fecha de la destrucción y el sustento documental correspondiente.

1.- Aspectos generales

El inciso f) del artículo 37 de la LIR, ha previsto expresamente la deducción de los desmedros de existencias debidamente acreditados. Además, la referida norma define al desmedro como la “pérdida de orden cualitativo e irrecuperable de las existencias, haciéndolas inutilizables para los fines a los que estaban destinados”.

2.- ¿Cómo se acredita el desmedro de existencias?

El inciso c) del artículo 21 del Reglamento de la LIR establece que, tratándose de los desmedros de existencias, la Sunat aceptará como prueba la destrucción de las existencias de dos (2) formas:

| – Constatación de notario o juez de paz; o |

| – Presentación de un Informe. |

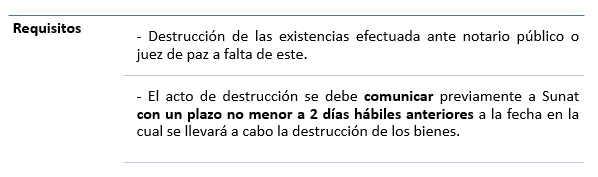

i) Procedimiento general: constatación de notario o juez de paz

En este caso, se debe cumplir con lo siguiente[1]:

En este caso el notario o el juez de paz, de ser el caso, emite un acta o constancia de destrucción, documento que se debe proporcionar a la Sunat.

ii) Procedimiento especial: presentación de informe

En el inciso c) del artículo 21 del Reglamento de la LIR, se ha previsto un procedimiento adicional para probar la destrucción de las existencias. Si el costo de las existencias que se pretende destruir, sumado al costo de las existencias destruidas anteriormente en el ejercicio, no excede de 10 UIT, la Sunat aceptará como prueba la destrucción de las existencias sustentada en un informe.

3.- ¿Cómo comunico a la Sunat la fecha de la destrucción?

La presentación de la Comunicación se realiza a través de Sunat Virtual, para lo cual el contribuyente debe ingresar a Sunat Operaciones en Línea, trámites y Consultas, con su código de usuario y clave SOL, luego en el menú “Otras declaraciones y solicitudes” ubicar la opción “Desmedros”[2].

En la referida opción se deberá consignar la siguiente información:

| 1 | Dirección y ubigeo del lugar donde se llevará a cabo la destrucción. |

| 2 | Fecha y hora en que se llevará a cabo la destrucción de existencias. |

| 3 | Existencias que formarán parte del acto de destrucción: En todos los casos las existencias se identifican utilizando el código de producto Sunat, el mismo que corresponde al estándar internacional de la ONU estipulado en el anexo I de la presente resolución. Aquellos contribuyentes cuyos ingresos brutos anuales durante el ejercicio precedente sea mayor a 1500 UIT, deben identificar las existencias, además de los códigos señalados en el anexo I. |

| 4 | Unidad de medida de las existencias a destruir, utilizando el código de tipo de unidad de medida comercial, conforme al catálogo que se señala en el anexo II. |

| 5 | Cantidad por cada ítem de las existencias a destruir. |

| 6 | Costo computable unitario por cada ítem de existencia a destruir expresado en moneda nacional. |

| 7 | Costo computable total por ítem de existencias a destruir, que resulta de multiplicar la cantidad por el costo computable unitario por ítem de existencia. |

| 8 | Costo computable total de las existencias a destruir, que corresponde a la sumatoria del costo computable por cada ítem. |

| 9 | Motivo de la destrucción, según el anexo III. |

| 10 | Nombres y apellidos o denominación o razón social del prestador del servicio de destrucción, de corresponder, así como su número de RUC. |

| 11 | Nombres y apellidos del notario público o juez de paz, de corresponder, así como su número de RUC y tipo y número de documento de identidad, respectivamente. |

La forma de comunicar la destrucción descrita es aplicable a ambos procedimientos de acreditación de la destrucción de existencias.

4.- ¿Cuál es la forma de presentar el acta o constancia de destrucción?

Con relación al acta de destrucción, en el artículo 11 y 12 de la R.S N° 000237-2023/SUNAT, se establece la obligación de presentar el acta de destrucción de existencias extendida por el notario público o la constancia del acto de destrucción otorgada por el juez de paz. La presentación se realizará a través de Sunat Virtual, dentro de los diez (10) días hábiles siguientes a la fecha de la destrucción de existencias.

Para ello, el contribuyente debe ingresar a Sunat Operaciones en Línea, trámites y Consultas, con su código de usuario y clave SOL, luego en el menú “Otras declaraciones y solicitudes” ubicar la opción “Desmedros” y deberá consignar la siguiente información siguiendo las indicaciones que señale el sistema:

- Fecha del acto de destrucción de existencias.

- Hora de inicio y culminación del acto de destrucción de existencias.

- Método de destrucción empleado, conforme a las definiciones previstas en el anexo V.

Una vez ingresada la información requerida, se debe cargar el acta o constancia en un archivo cuyo tipo y tamaño sean los que señale el sistema.

5.- ¿De qué forma se presenta el informe que acredita la destrucción?

La presentación del informe[3] se deberá realizar dentro de los cinco (5) días hábiles siguientes a la fecha de la destrucción de existencia. Por otro lado, para la presentación del informe en Sunat Virtual se deben considerar los siguientes pasos:

- Se debe ingresar a Sunat Operaciones en Línea, Trámites y Consultas, con su código de usuario y clave SOL, luego en el menú “Otras declaraciones y solicitudes” ubicar la opción “Desmedros” y consignar la información que corresponda siguiendo las indicaciones que señale el sistema.

- Una vez ingresada la información requerida, se debe cargar el informe y cualquier otro documento anexo a este que el contribuyente considere necesario para sustentar la destrucción de sus existencias en un único archivo.

Finalmente, cabe resaltar que es posible que la Sunat designe a un funcionario para presenciar el acto de destrucción en ambos procedimientos. Asimismo, de manera excepcional, la presentación se realizará en las dependencias de Sunat, mesa de partes virtual o centros de servicios al contribuyente en caso sucedan inconvenientes que inhabiliten temporalmente Sunat Sol.

Fuente: Staff de Contadores & Empresas

Fecha: 23/08/2024

[1] Reglamento de la LIR, modificado por el D.S. Nº 086-2020-EF, vigente desde el 22 de abril de 2020.

[2] Conforme el artículo 5 de la R.S Nº 000237-2023/SUNAT.

[3] La información que debe contener el informe figura en el artículo 8 de la Resolución de Superintendencia Nº 000237-2023/SUNAT y en el inciso c) del artículo 21 del Reglamento de la LIR