Como es de conocimiento general a partir del ejercicio 2024, la actualización de multas tributarias se realiza observando la tasa de interés legal, siendo aplicable desde la fecha que se exija su pago. A continuación, se presenta en la siguiente nota, un caso práctico en el que se desarrolla la determinación de las multas cometidas a partir de 2024, considerando lo dispuesto en el Código Civil y el Decreto Supremo N° 259-2024-EF (publicado 14/12/2024).

1.- Datos del caso[1]:

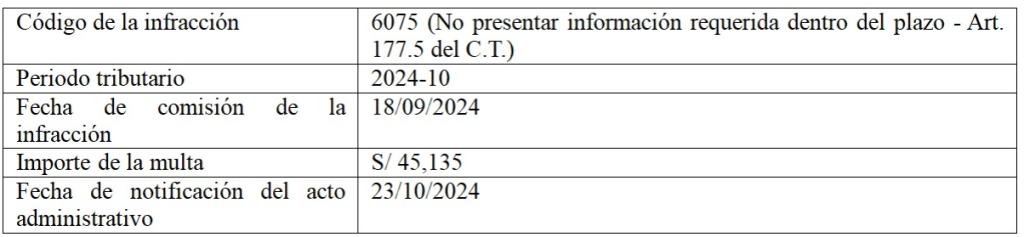

Para el cálculo de una multa se nos brinda la siguiente información:

Determinar el interés moratorio considerando como fecha de pago de la multa el 09/01/2025 y que sobre dicho valor no corresponde ninguna rebaja por gradualidad.

Solución

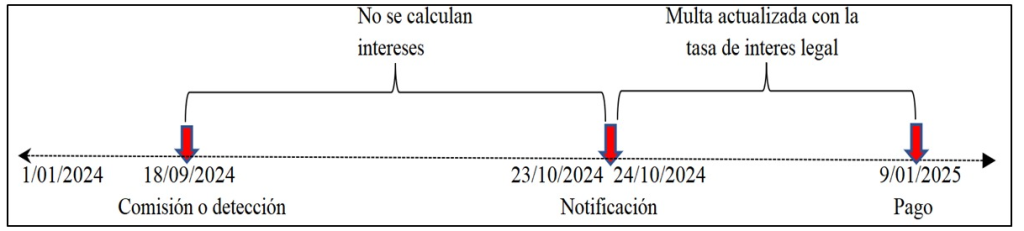

Conforme la Ley N° 31962, a partir del 2024 las multas se actualizan con la tasa de interés legal y computan desde la fecha en que surte efecto la notificación del acto administrativo (que podrá ser la resolución de multa u otro documento en tanto se señale la infracción cometida, la base legal y la multa aplicable especificando su monto) hasta la fecha de pago.

Considerando que la notificación del acto administrativo surte efecto el 24/10/2024 (día hábil siguiente de su depósito) y que el importe de la multa será cancelado el 09/01/2025, tendríamos el siguiente esquema de determinación:

Si aplicamos dicha fórmula al caso planteado, tenemos lo siguiente:

- Valor de MULTA : S/ 45,135

- FA(n) del día anterior al pago de multa (08/01/2025) : 8.56743

- FA(t) del anterior que surte efecto notificación (23/10/2024) : 8.52291

Reemplazamos los datos en la fórmula ya descrita y obtendremos el siguiente interés:

Entonces, la multa por pagar al 09/01/2025 será S/ 45,371 (45,135 + 236).

Fuente: Staff Contadores & Empresas

Fecha: 04/03/2025

[1] Extraído del informe “Cómo actualizar las multas tributarias ¿mediante interés legal y/o TIM? A propósito de la reglamentación de la Ley N° 31962”, publicado en Contadores&Empresas N° 473 del mes de enero de 2025.