Mediante el Decreto Legislativo N° 1623 (Pub. 04/08/2024), se modificó la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo (Ley del IGV) respecto a la utilización en el país de servicios digitales (plataformas streaming, y similares) y la importación de intangibles a través de internet, brindados por no domiciliados.

Dicha modificación tiene como propósito principal ajustar la normativa del IGV -dando definiciones y excluyendo de la necesidad de ser habituales a las personas naturales sin negocio (PN) que utilicen los servicios digitales o adquieran intangibles- para poder recaudar el impuesto generado (18% de los servicios o precio del intangible adquirido).

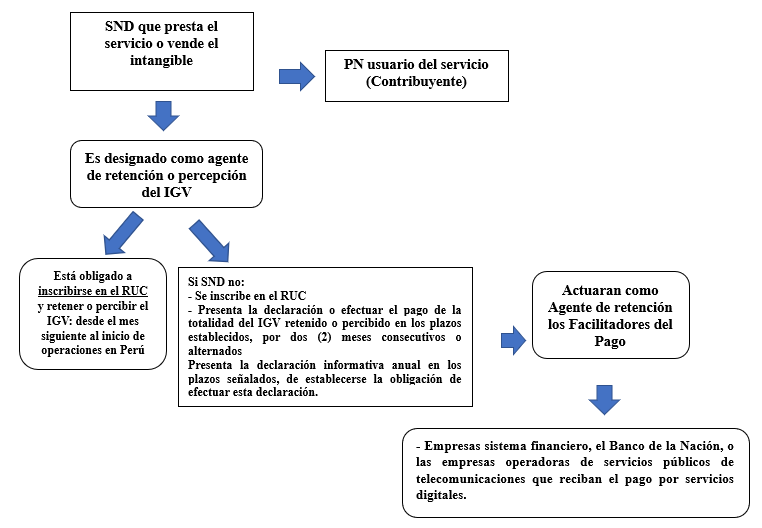

Otra novedad es que el mecanismo de recaudación que la norma (artículos 49-A y 49-B de la Ley del IGV), contempla designar como agentes de retención o percepción del IGV a los sujetos domiciliados en el extranjero (SND) que brindan los servicios o venden los intangibles y designar facilitadores de pago en caso estos últimos incumplan sus obligaciones.

En síntesis, se estructura de la siguiente manera:

¿Ya está vigente el D. Leg. 1623? ¿Desde cuándo aplica?

La vigencia del D. Leg 1623, y su artículo 49-A (sobre agentes de retención y percepción) estuvo supeditada a la publicación y vigencia de su reglamento[1]. Así, mediante el Decreto Supremo Nº 157-2024-EF (Pub. 24/08/2024 y vigente desde el 25/08/2024), se reglamentó el referido D. Leg. 1623.

En tal sentido, el D. Leg. 1623 ya se encuentra vigente desde el 25/08/2024, y la obligación de retener o percibir el IGV por parte de los SND, se hará efectiva a partir del 01/10/2024 tanto para los sujetos que vienen realizando operaciones o que inicien operaciones hasta el 30 de setiembre de 2024.

Sin embargo, lo que respecta a la regulación de los “facilitadores de pago” (artículo 49-B de la Ley del IGV), recién entrará en vigor con la publicación y vigencia de su reglamentación específica.

¿Qué normas se encuentran pendientes de publicar para que se inicie la recaudación del IGV en octubre?

Recientemente se publicó (31/08/2024) la Resolución de Superintendencia (R.S) Nº 000173-2024/SUNAT que modificó la R.S N° 210-2004/SUNAT (reglamento del RUC), adecuando la regulación para facilitar la inscripción en el RUC a los SND que adquieran la calidad de agentes de retención o de percepción del IGV, conforme lo dispuesto en el artículo 49-A de la Ley del IGV.

No obstante, todavía faltan algunos aspectos para que operativamente este nuevo régimen retenciones y percepciones del IGV sea completamente aplicable, y que debe publicarse con la debida anticipación, considerando que la obligación de declaración y pago del IGV inicia el 1 de octubre próximo.

A continuación, precisamos las normas pendientes:

i) La Sunat debe publicar una RS para que los SND puedan realizar la declaración y pago del IGV retenido, además hay aspectos como la verificación del consumo o empleo en el país que aún no están definidos a nivel operativo.

ii) El MEF debe publicar un decreto supremo que regule el papel de los facilitadores de pago, (con el cual también entraría en vigencia el artículo 49-B de la Ley del IGV).

iii) La Sunat debe publicar una RS que regule los aspectos vinculados a los facilitadores de pago, y como deben realizar la declaración y pago del impuesto, así como otros aspectos operativos vinculados a su rol, como la verificación del consumo o empleo en el país y de la persona natural que utiliza el servicio o importa el bien intangible.

Cabe indicar que, el numeral 2 del artículo 49-B de la Ley del IGV, señala que se deberá emitir el listado de sujetos no domiciliados que incurrieron en los supuestos que activan la participación de los facilitadores de pago, el cual se aprobará por Decreto Supremo refrendado por el Ministro de Economía y Finanzas, con opinión técnica de la Sunat, norma que entendemos se debería publicar luego de la implementación de la normativa vinculada a los facilitadores de pago ya indicada.

Fuente: Staff de Contadores & Empresas

Fecha: 03/09/2024

[1] salvo lo dispuesto en el artículo 49-B de la Ley, referido a los facilitadores de pago, que estará vigente a la entrada en vigencia de la norma que lo reglamente.