Desde el 01 de octubre de 2024, los recursos de apelación ante el Tribunal Fiscal se podrán presentar a través del Sistema Integrado del Expediente Virtual – SIEV conforme con la Resolución de Superintendencia (R.S) Nº 190-2024/SUNAT, es decir podrán presentarse tanto por el Sistema de Sunat Operaciones en Línea (SOL) cómo por Mesa de Partes Virtual (MPV). En la presente nota, se abordarán los principales aspectos de esta nueva implementación.

- ¿Qué es el SIEV?

El Sistema Integrado del Expediente Virtual fue creado y se encuentra regulado mediante el R.S N° 084-2016/SUNAT y normas modificatorias. Este sistema aprovecha el recurso de la digitalización y se constituye como sistema electrónico que le permite a la Sunat la gestión, conservación y agrupamiento de los expedientes electrónicos de reclamación, fiscalización, cobranza coactiva, entre otros, pero que ahora se adicionan los expedientes de apelación que deba resolver el Tribunal Fiscal.

Esta herramienta le permite al contribuyente la presentación de escritos y el seguimiento de sus expedientes durante las 24 horas del día y los 365 días del año.

A continuación, se describe el procedimiento para presentar los recursos de apelación mediante el SIEV, así como algunos otros aspectos relacionados:

- Presentación de la apelación

A fin de generar el expediente electrónico de apelación por medio del SIEV se deben cumplir con las siguientes condiciones, de manera recurrente:

Procedimiento

Una vez cumplidas las condiciones previstas en el cuadro anterior, se seguirá el siguiente procedimiento:

- El deudor tributario debe ingresar a la página web de SUNAT virtual, colocando su código de usuario o su número de DNI y clave SOL

- Ubicar el ambiente destinado a esa presentación:

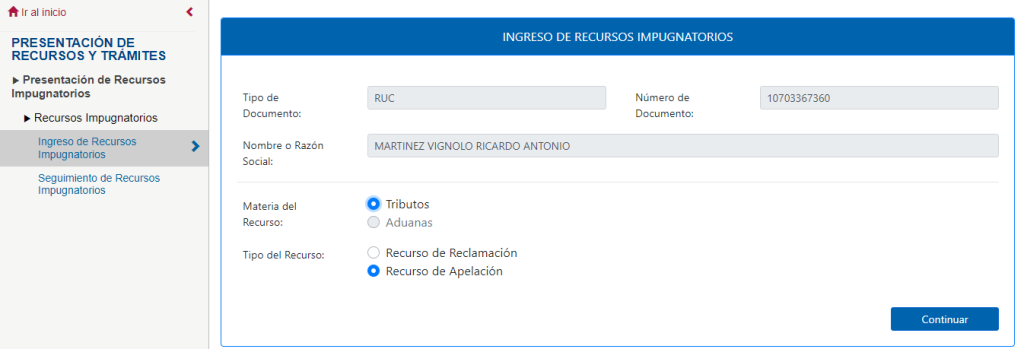

- Seguir las instrucciones que indique el sistema SOL, a fin de:

a) Seleccionar y/o consignar el (los) acto(s) que impugna y/o la solicitud no contenciosa vinculada a la determinación de la obligación tributaria cuya resolución ficta reclama e indicar, respecto de cada uno, si se impugna total o parcialmente.

b) Consignar, en la opción respectiva, los fundamentos del recurso, de conformidad con el numeral 1 del artículo 137, el primer párrafo del artículo 146, y/o el tercer párrafo del artículo 156 del Código Tributario, de estimarlo pertinente, adjuntar uno o más documentos electrónicos que contengan tales fundamentos, los que deben cumplir con lo requerido en el inciso d) del artículo 1.

c) Adjuntar, en la opción respectiva, los medios probatorios según lo establecido en el artículo 125 del Código Tributario[1], mediante uno o más documentos electrónicos que cumplan con lo requerido en el inciso d) del artículo 1 de la Resolución de Superintendencia N° 084-2016/SUNAT[2].

d) Adjuntar el formato de afiliación o la constancia de afiliación a la notificación por medio electrónico del Tribunal Fiscal, mediante uno o más documentos electrónicos de estimarlo pertinente.

Una vez presentado el escrito de apelación electrónico, SUNAT Operaciones en Línea se debe generar la constancia de ingreso respectiva y la envía al buzón electrónico del deudor tributario.

Límite para la apelación electrónica: No se podrán apelar electrónicamente los actos referidos a conceptos no tributarios administrados y/o recaudados por la SUNAT, o conceptos de competencia de la Superintendencia Nacional Adjunta de Aduanas.

- Presentación de escritos para atender los requerimientos de la Administración Tributaria o presentar alegatos

Los deudores tributarios que hayan interpuesto una apelación, en la medida que el recurso aún esté en trámite o pendiente de cumplimiento lo ordenado por el Tribunal Fiscal, pueden presentar escritos a través de SUNAT Operaciones en Línea o en los Centros de Servicios al Contribuyente de la SUNAT a nivel nacional.

Bajo la misma situación del párrafo anterior, pueden presentar alegatos cuando haya incremento del monto de los reparos reclamados en ejercicio de la facultad de reexamen o para cualquier fin vinculado a la apelación.

Fecha en que se computa presentado el recurso

La presentación del escrito electrónico antes indicado, a través de SUNAT Operaciones en Línea, se rige por lo siguiente:

- Se entiende presentado el día hábil en que fue presentado.

- En caso haya sido día inhábil –sábados, domingos y feriados, u otro día que se constituya como inhábil– se considera presentado el primer día hábil siguiente.

- Solicitudes de reunión o prórroga del plazo para el cumplimiento de los requerimientos de la Administración Tributaria

Los deudores tributarios que hayan interpuesto una apelación y que este recurso aún esté en trámite o pendiente de cumplimiento pueden presentar escritos a través de SUNAT Operaciones en Línea o en los Centros de Servicios al Contribuyente de la SUNAT a nivel nacional.

Bajo la misma situación del párrafo anterior, pueden presentar solicitudes electrónicas:

- Para pedir una reunión con los funcionarios a cargo de la evaluación del recurso de apelación cuya admisibilidad se encuentre en trámite o de dar cumplimiento a lo ordenado por el Tribunal Fiscal, a fin de conocer el estado del recurso respectivo.

- Para pedir una prórroga del plazo para atender un requerimiento emitido con la finalidad señalada en el artículo 126 del Código Tributario u otros.

Cabe precisar que si el recurso de apelación se presenta mediante MPV-SUNAT, se generará el expediente electrónico si: i) el contribuyente cuenta con número de RUC o DNI, según corresponda, y clave SOL, en el momento en que se ingresa en el SIEV la información relativa al escrito de apelación presentado en la MPV – SUNAT, e ii) Impugna uno o más actos a que se refiere inciso g) del primer párrafo del artículo 4-A, el cual está referido a la apelación de resoluciones que resuelven recursos de reclamación; que declaran inadmisible el recurso de apelación; resoluciones fictas denegatorias de reclamación y/o resoluciones de cumplimiento; siempre que dichas resoluciones hubiesen recaído en expedientes electrónicos de reclamación o de apelación, según corresponda, entre otros.

Finalmente, tener presente que, una vez presentado el recurso de apelación, y cumplidos los requisitos de admisibilidad, la Sunat deberá elevar el recurso al Tribunal Fiscal, dentro de los 30 días hábiles siguientes, conforme lo establece el artículo 145 del Código Tributario.

Fuente: Staff de Contadores & Empresas

Fecha: 10/10/2024

[1] De acuerdo a este artículo los únicos medios probatorios que pueden actuarse en la vía administrativa son los documentos, la pericia y la inspección del órgano encargado de resolver, los cuales serán valorados por dicho órgano, conjuntamente con las manifestaciones obtenidas por la Administración Tributaria

[2] El referido artículo define que, condiciones debe tener un documento electrónico para que califique como tal.