Como se recordará, mediante el Decreto Legislativo N° 1532 (pub 19/03/2022), vigente desde el 1/01/2023, se aprobó la normativa relativa al procedimiento de atribución de la condición de sujeto sin capacidad operativa (SSCO), en el marco de la lucha contra la evasión tributaria. Posteriormente con el Decreto Supremo N° 319-2023-EF (pub. 30/12/2023) reglamentó el referido decreto legislativo señalándose, entre otros:

- Los datos mínimos que debe contener la carta y el requerimiento con los que se presenta al agente fiscalizador, se comunica el inicio del procedimiento de atribución de la condición de SSCO y las situaciones detectadas en la verificación;

- El plazo por el cual se mantiene la publicación de la relación de SSCO en la página web de la SUNAT;

- Los datos adicionales;

- El alcance de los datos y de los representantes legales que deben ser materia de publicación,

Del mismo modo, el 30 de diciembre último, se publicó la Resolución de Superintendencia Nº 000302-2024/SUNAT, mediante la cual se aprueban disposiciones para la implementación del D. Leg. N° 1532 y su reglamento (se puede ver: https://www.contadoresyempresas.com.pe/disposiciones-complementarias-para-la-atribucion-de-sujetos-sin-capacidad-operativa-ssco/) siendo que con esta última norma se puede ya efectuar la publicación de aquellos designados como SSCO.

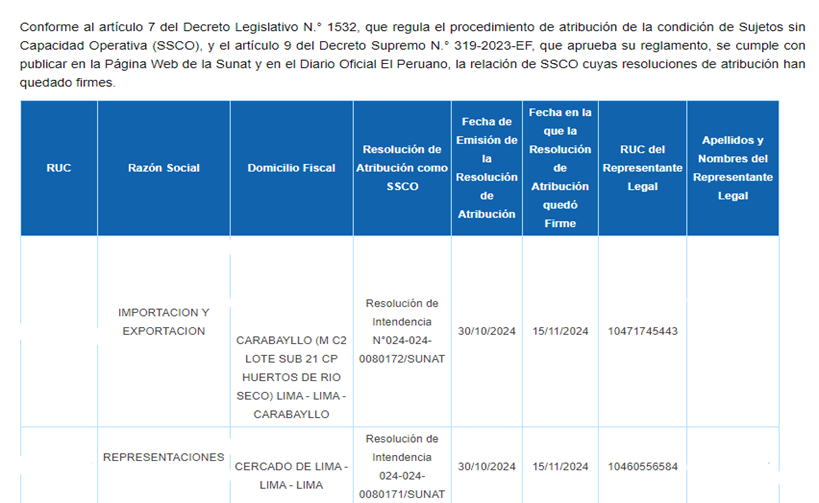

En ese contexto, recientemente se ha verificado que la Sunat ha publicado en su portal web, una lista de contribuyentes que han sido calificados como SSCO, se mostramos a continuación:

Puede acceder a la lista completa en el siguiente enlace: https://www.sunat.gob.pe/padronesnotificaciones/sujeSinCapacidadOperativa.html

Tener presente que ser calificado como SSCO trae como consecuencias tributarias, entre otras:

- Para el proveedor (SSCO):

- Se encontrará obligado al pago del IGV consignado en los comprobantes de pago o en las notas de débito que haya emitido antes de la publicación.

- baja las series de los comprobantes de pago físicos y de los documentos complementarios.

- únicamente, podrá emitir boletas de venta, notas de débito y crédito vinculadas a aquellas, de forma electrónica.

- Para los adquirentes:

- No les permitirán ejercer el derecho al crédito fiscal del IGV o cualquier otro beneficio derivado del IGV.

- No podrán sustentar gasto o costo para el Impuesto a la Renta.

Cualquier consulta o asesoría sobre el particular, puede escribirnos a: consultas@contadoresyempresas.com.pe

Fuente: Staff de Contadores & Empresas

Fecha: 08/01/2025