Cómo es de conocimiento general, el marco de las facultades otorgadas por el Congreso al Poder Ejecutivo (Ley N° 31380), mediante el Decreto Legislativo N° 1540 (pub. 22/03/2022) se modificaron diversos artículos de la Ley del IGV e ISC (LIGV) para simplificar el cumplimiento de las obligaciones de los contribuyentes teniendo en cuenta el uso de herramientas tecnológicas; así como distintos artículos del Código Tributario a fin de establecer nuevos supuestos para la emisión de órdenes de pago y otorgar preminencia a la devolución de impuesto mediante abono en cuenta, corriente o de ahorros.

El Decreto aludido entró en vigencia el 27 de marzo de 2022, salvo lo referido a los siguientes aspectos, que entrarán en vigencia el 1 de julio de 2024:

- La modificación al artículo 37 de la LIGV, sobre disposiciones adicionales sobre el registro de ventas; y

- La modificación del numeral 5 del artículo 78 del Código Tributario, vinculada a las órdenes de pago.

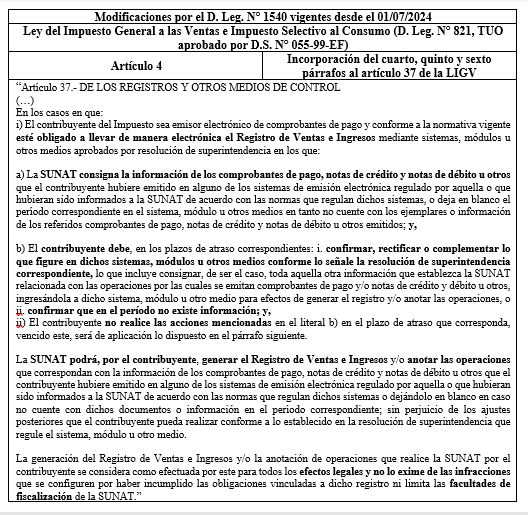

Sobre la modificación al artículo 37 de la LIGV

Como se observa, los párrafos incorporados regulan supuestos en los cuales la Sunat podrá, sustitución del contribuyente, generar el Registro de Ventas e Ingresos y/o anotar las operaciones que correspondan con la información de los comprobantes de pago, notas de crédito y notas de débito u otros que el contribuyente hubiere emitido o que hubieran sido informados a la Sunat de acuerdo con las normas que regulan los sistemas electrónicos.

Ello sin perjuicio de las infracciones que se puedan configurar por el incumplimiento del contribuyente o se vea afectada la facultad fiscalizadora de la Sunat.

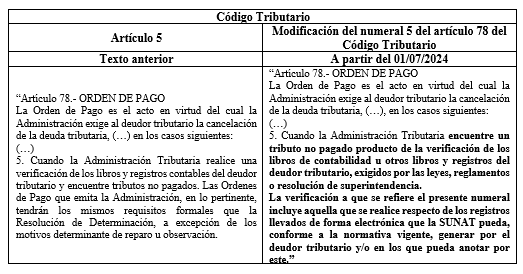

Modificación al artículo 78 del Código Tributario

En virtud al cambio en la normativa del IGV, se adecua el Código Tributario indicándose que la verificación realizada por la administración de libros contables y otros registros del deudor tributario, que puede precipitar una orden de pago al detectar tributo no pagado, también incluye a la que se realiza a los libros llevados de forma electrónica que la Sunat haya generado o anotado en lugar de aquel.

Finalmente, a la fecha de la emisión de la presente nota, no se ha publicado una postergación o prórroga a la vigencia de las disposiciones bajo comentario.

Fuente: Staff de Contadores & Empresas

Fecha: 20/06/2024