Elaborado por Staff de Contadores & Empresas1

Conforme señala el artículo 40 del Código Tributario, la deuda tributaria puede ser compensada con los créditos por tributos y otros conceptos pagados de manera indebida o en exceso. En ese sentido, el Tribunal Fiscal en la Resolución N° 03885-8-20212, reconoce la posibilidad de compensar a pedido de parte el saldo no aplicado del ITAN contra deudas distintas al pago a cuenta y la regularización del Impuesto a la Renta.

En la segunda parte de esta nota, se tocarán los principales aspectos sobre el procedimiento para solicitar la compensación del ITAN contra deudas distintas al Impuesto a la Renta.

Si el deudor tributario desea solicitar la compensación del ITAN no aplicado contra otras deudas tributarias, hay que tener en cuenta que a la fecha3 la Sunat no ha establecido un procedimiento específico para que pueda solicitar la compensación mediante el formulario virtual 1648, por lo cual para presentar dicha solicitud podría efectuar el procedimiento siguiente:

1. Formas de presentación y plazo de atención de la solicitud de compensación

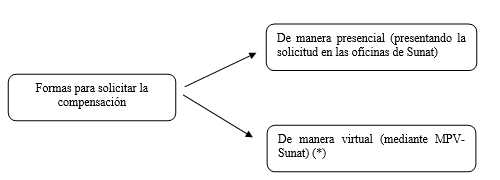

El deudor tributario puede solicitar la compensación del saldo no aplicado del ITAN contra otros tributos, según las siguientes formas:

(*) De acuerdo a lo señalado en el art. 1 de la RS N° 077-2020/SUNAT y modificatorias.

Con respecto al plazo para resolver dicha solicitud, según el procedimiento 59 del TUPA Sunat4 es de 45 días hábiles. Vencido dicho plazo el solicitante podrá considerar denegada su solicitud; esto es, se considera el silencio administrativo negativo.

2. Puntos a tener en cuenta al momento de presentar la solicitud de compensación

Para realizar la compensación del ITAN contra otras deudas distintas al pago a cuenta y la regularización del impuesto a la renta deberá tener en cuenta lo siguiente5:

- Realizar la presentación de las declaraciones juradas mensuales en las cuales se determinan las deudas sujetas a compensación.

- Identificar el formulario y su número de orden, en el que consta el crédito materia de compensación, debiendo coincidir ello con la información registrada en los sistemas de la Sunat.

- El crédito materia de compensación no debe haber sido materia de una compensación o devolución anterior.

- La deuda compensable no debe estar incluida en un procedimiento concursal, salvo que exista autorización expresa de la junta de acreedores de acuerdo a lo establecido en la normatividad correspondiente.

1 Información tomada del Informe: Guía operativa para realizar la compensación del saldo del ITAN no aplicado contra otros tributos, publicado en la 1era quincena de julio 2022 de la revista Contadores & Empresas.

2 La cual es de observancia obligatoria.

3 La fecha de elaboración del presente artículo corresponde al 7 de julio 2022.

4 Aprobado mediante DS N° 412-2017-EF y modificatorias.

5 Artículo R.S. N° 175-2007/SUNAT.