Elaborado por Staff de Contadores & Empresas[1]:

Las personas jurídicas domiciliadas en el país están obligadas a comunicar a la Sunat, las emisiones, transferencias y cancelación de acciones realizadas. En la primera parte de la presente nota, se desarrollan algunos aspectos a tener en cuenta para la presentación del Formulario Virtual Nº 1605 desde la consecuencia de su incumplimiento, así como el plazo para su comunicación oportuna.

1. Obligación de comunicar a la Sunat de la emisión, transferencia y cancelación de acciones o participaciones[2]

Las personas jurídicas domiciliadas en el país estarán obligadas a comunicar a la Sunat, en la forma, plazos y condiciones que esta señale, las emisiones, transferencias y cancelación de acciones realizadas, dentro de los cuales se incluyen a la enajenación indirecta de acciones[3] o participaciones representativas del capital de personas jurídicas domiciliadas en el país, excepto la obligación de informar a la Sunat sobre las enajenaciones indirectas de acciones o participaciones representativas del capital en los casos en que no exista vinculación entre el sujeto no domiciliado enajenante y la empresa domiciliada[4].

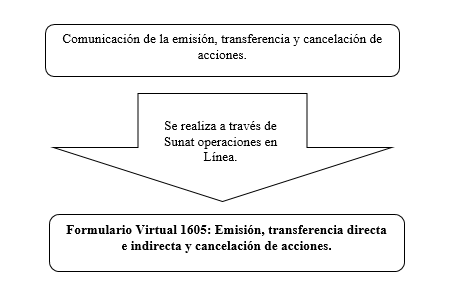

2. Medio por el cual se realiza la comunicación de la emisión transferencia y cancelación de acciones[5]

El contribuyente podrá realizar la comunicación de la emisión, transferencia y cancelación de acciones a través del siguiente medio:

3. Plazo para realizar la comunicación[6]

El plazo que tiene el contribuyente para realizar la presentación de la comunicación de la emisión, transferencia y la cancelación de acciones es:

Dicha presentación se debe realizar dentro de los plazos establecidos por Sunat según el cronograma de obligaciones tributarias de liquidación mensual[7].

4. Sustitución o Rectificatoria de la Comunicación[8]

En caso de que las personas jurídicas domiciliadas que presentaron dicha comunicación, pero presentaron información de manera errónea[9], podrán sustituirla y/o rectificarla para lo cual deberán tener en cuenta:

Finalmente, cabe señalar que la última comunicación[10] enviada dejara sin efecto a la primera comunicación presentada.

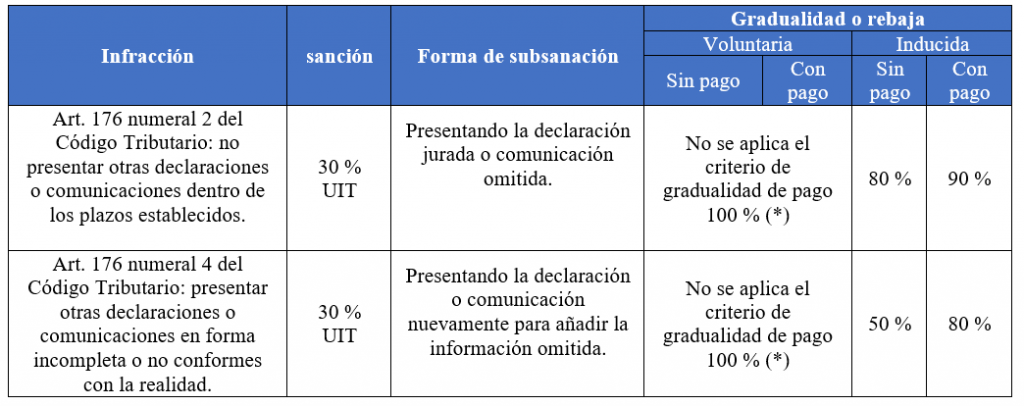

5. Infracciones y Régimen de Gradualidad referente a la comunicación de la emisión transferencia y cancelación de acciones

Las principales infracciones en las que pueden incurrir los deudores tributarios y el régimen de gradualidad para las sanciones, vinculadas al incumplimiento o cumplimiento defectuoso o tardío de la comunicación de la emisión, transferencia y la cancelación de acciones son las siguientes[11]:

(*) En caso de subsanar de manera voluntaria dicha infracción hasta antes de que la Sunat le notifique no le es aplicable el criterio de gradualidad de pago, correspondiéndole la rebaja del 100 % de descuento.

[1] Información tomada del Informe: Guía operativa para la presentación del Formulario Virtual N° 1605: emisión, transferencia directa e indirecta y cancelación de acciones o participaciones, publicado en la 1º quincena de agosto 2022 cuyo autor es Julio Villanueva Trauco.

[2] De acuerdo al tercer párrafo de la primera disposición transitoria y final del TUO de la LIR.

[3] Según el inciso e) del artículo 10 del TUO de la LIR, se considera como enajenación indirecta de acciones a las que se producen cuando se enajenan acciones o participaciones representativas del capital de una persona jurídica no domiciliada en el país que, a su vez, es propietaria de acciones o participaciones representativas del capital de una o más personas jurídicas domiciliadas en el país, siempre que se produzcan de manera concurrente las siguientes condiciones:

1. En cualquiera de los doce meses anteriores a la enajenación, el valor de mercado de las acciones o participaciones de las personas jurídicas domiciliadas en el país de las que la persona jurídica no domiciliada sea propietaria en forma directa o por intermedio de otra u otras personas jurídicas, equivalga al cincuenta por ciento o más del valor de mercado de todas las acciones o participaciones representativas del capital de la persona jurídica no domiciliada.

2. En un período cualquiera de doce meses, el enajenante y sus partes vinculadas transfieran mediante una o varias operaciones simultáneas o sucesivas, acciones o participaciones que representen el diez por ciento o más del capital de la persona jurídica no domiciliada.

[4] De acuerdo a lo señalado en la segunda disposición complementaria final del D.S. N° 175-2013-EF.

[5] Acorde a lo indicado en la RS N° 169-2014/SUNAT y modificatorias.

[6] Según lo indicado en el artículo 6 de la RS N° 169-2014/SUNAT y modificatorias.

[7] Para el ejercicio 2022, el cronograma de obligaciones mensuales ha sido aprobado mediante R.S. N° 000189-2021/SUNAT y modificatorias.

[8] Conforme al artículo 6 de la RS N° 169-2014/SUNAT y modificatorias.

[9] Por ejemplo, se presente información equivocada o incompleta.

[10] La cual se rectifique o se sustituya.

[11] Tomando como referencia la Tabla I de infracciones y sanciones del Código Tributario.