Los contribuyentes tienen que cumplir diversas obligaciones formales como la presentación de declaraciones determinativas, informativas, realizar pagos, entre otras. Sin embargo, puede suceder que se cometa un error al llenar tales declaraciones o al realizar un pago, como en los periodos tributarios, el código de tributo, número de RUC, y demás información requerida. Considerando ello, se implementó el Formulario Virtual Nº 1693 para la modificación o inclusión de datos, a continuación, se presentan algunos aspectos relevantes a considerar respecto a este formulario.

1.- Aspectos que pueden ser modificados y/o inclusión de datos

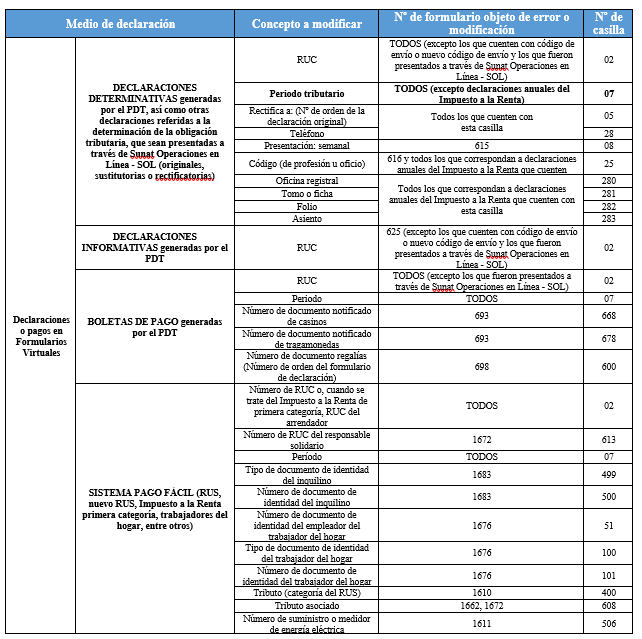

Se podrá solicitar la modificación y/o inclusión de datos consignados en los formularios cuando exista error u omisión por parte del contribuyente, o incluso Sunat[1]. En el siguiente cuadro[2] se describen los datos que pueden ser objeto de modificación.

Como se observa, los formularios virtuales más recurrentes sujetos a ser modificados mediante el FV Nº 1693, en base al referido anexo son el formulario 1662 (guía para pagos varios), el formulario Nº 1683 (guía de arrendamiento), de igual forma, las declaraciones determinativas, entre otros.

2.- Datos a proporcionar

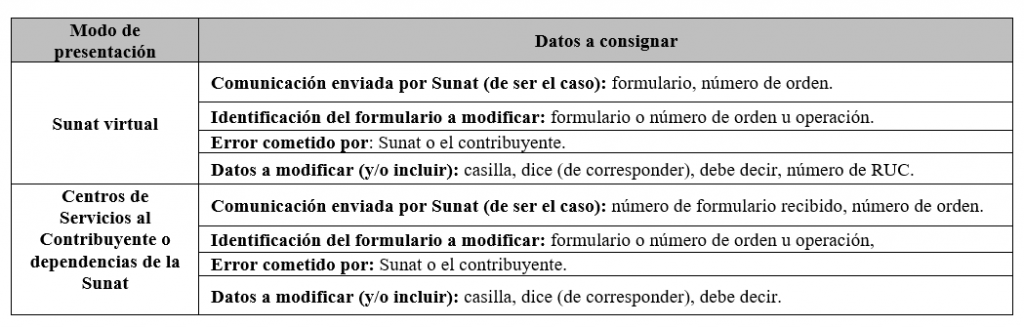

Los datos mínimos que se deben proporcionar en el FV N° 1693 son los siguientes:

3.- Plazos para resolver

La Administración Tributaria tendrá hasta 45 días hábiles[3] para notificar[4] los resultados de la evaluación de la solicitud, tanto al deudor tributario, así como al representante legal acreditado en el RUC[5]. El deudor tributario podrá consultar tal información a través de Sunat virtual.

En caso fuera aprobada la solicitud, los datos se modificarán y/o incluirán desde la fecha de la presentación de los formularios originales.

[1] Conforme al 3 de la Resolución de Superintendencia Nº 132-2004/SUANT y modificatorias.

[2] Según Anexo 01 de la Resolución de Superintendencia Nº 132-2004/SUANT y modificatorias.

[3] Acorde con el artículo 162 del Código Tributario.

[4] Conforme al artículo 104 del Código Tributario.

[5] En virtud de lo dispuesto en el artículo 11 de la Resolución de Superintendencia Nº 132-2004/SUANT y modificatorias.