Mediante el Decreto Legislativo Nº 1372, reglamentado por el Decreto Supremo Nº 003-2019-EF, se reguló la obligación de informar la identificación de los beneficiarios finales. Entre los sujetos obligados también se encuentran los entes jurídicos.

¿Qué son los entes jurídicos?

Comprenden a:

| Los patrimonios autónomos gestionados por terceros que carecen de personalidad jurídica; y |

| Los contratos y otros acuerdos en los que dos o más personas se asocian temporalmente, y tienen un derecho o interés común para realizar una actividad determinada sin constituir una persona jurídica (por ej. fondos de inversión, fondos mutuos de inversión en valores, patrimonios fideicometidos domiciliados en el Perú o patrimonios fideicometidos o trust constituidos o establecidos en el extranjero con administrador o protector domiciliado en el Perú, y consorcios, entre otros.) |

Asimismo, a través de la Resolución de Superintendencia (R.S) Nº 185-2019/SUNAT, se establecieron la forma, plazo y condiciones para la presentación de la declaración del beneficiario final (BF), y mediante la R.S Nº 041-2022/SUNAT y modificatorias, se estableció el plazo de presentación de la declaración de BF de determinados contribuyentes, entre los que se encuentran los entes jurídicos.

En función de esta última resolución, los entes jurídicos inscritos en el RUC hasta el 30 de junio de 2024 y que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración, debían presentar la declaración según las fechas de vencimiento para las obligaciones de declaración y/o pago del periodo junio de 2024 (que vencen en julio).

Ampliación de plazo

Sin embargo, mediante la R.S. N° 000140-2024/SUNAT, se modifica la R.S. 041-2022/SUNAT, a fin de prorrogar el plazo de presentación de la mencionada declaración para los entes jurídicos.

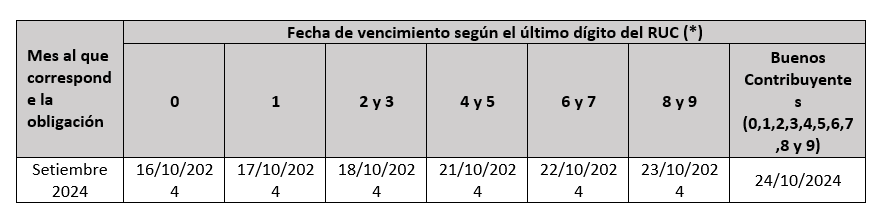

En ese sentido, los entes jurídicos inscritos en el RUC hasta el 30/09/2024, y que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración deberán presentar la declaración de BF hasta el vencimiento de las obligaciones mensuales del periodo setiembre 2024, la cual se tomará en cuenta lo siguiente:

(*) Conforme con el cronograma previsto mediante la R.S. N° 000281-2022/SUNAT.

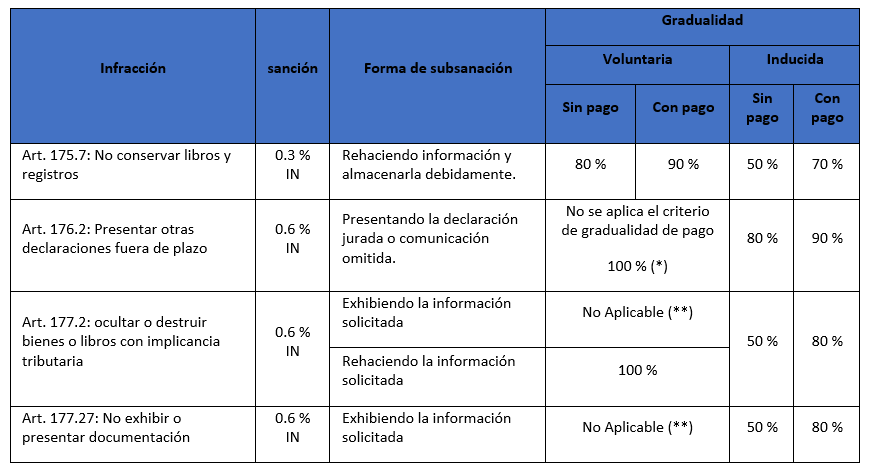

Consecuencias ante su incumplimiento

Dentro de las infracciones y sanciones que se relacionan al incumplimiento[1] de las obligaciones relativas al BF, así como sus rebajas, podemos mencionar[2]las siguientes:

Si necesita asesoría sobre el tema indicado o cualquier otro puede contactarnos al 01 710-8900 anexo 428 o escribirnos a consultas@contadoresyempresas.com.pe

Fuente: Staff de Contadores & Empresas

Fecha: 24/07/2024

[1] Se debe considerar que en el Informe N° 128-2020-SUNAT/7T0000, se sostiene que, si un accionista y/o partícipe no brindará los datos de identificación a través del formato, el sujeto obligado a presentar la DJ-BF no incurrirá en infracción tributaria, lo que no enervará que cumpla con sus demás obligaciones (como comunicar al beneficiario final para que presente el formato y también conservar la documentación e información que sustente haber adoptado los mecanismos para obtener la información del beneficiario final.), y de ser el caso sea sancionado ante algún incumplimiento.

[2] Tomando como referencia la tabla I de infracciones del Código Tributario.