Como es de conocimiento general, mediante la Ley N° 32201 se estableció un régimen excepcional del impuesto a la renta para promover la formalización de la economía y ampliación de la base tributaria de contribuyentes domiciliados en el país que decidan declarar o repatriar e invertir en el Perú sus rentas no declaradas, a efectos de regularizar sus obligaciones tributarias generadas hasta el 31 de diciembre de 2022.

Aunque en la referida norma se estableció que el Poder Ejecutivo, en un plazo de sesenta días calendario, debe reglamentar lo dispuesto en esta ley, también se precisa que la declaración jurada para acogerse a este régimen excepcional podrá presentarse hasta el 29 de diciembre de 2024, pudiendo ser sustituida hasta dicha fecha.

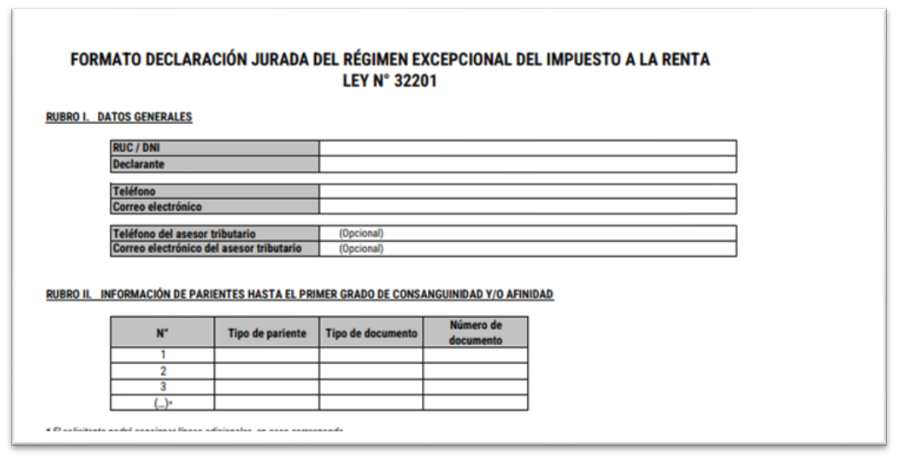

Considerando lo expuesto, la Sunat ha habilitado en su página web el formato de declaración jurada para el acogimiento a este procedimiento, el cual se deberá presentar mediante la Mesa de Partes Virtual de la Sunat, eligiendo en el rubro Trámite, la opción “Tributos Internos”; y, consignar en el Asunto: “Ley 32201 Régimen Excepcional del Impuesto a la Renta”.

Por otra parte, también se precisa que para realizar el pago del impuesto, se debe ingresar con su Clave Sol a la sección «Nueva Plataforma» ubicada en SUNAT Operaciones en Línea (SOL) del portal de la SUNAT (www.sunat.gob.pe). Deberá seleccionar:

Para mayor detalle sobre el formato y la información a incluir, puede acceder al siguiente link: https://orientacion.sunat.gob.pe/ley-ndeg-32201-ley-que-establece-un-regimen-excepcional-del-impuesto-la-renta

Fuente: Staff Contadores & Empresas

Fecha: 23/12/2024