En el Impuesto a la Renta de las personas naturales se presentan situaciones que develan riesgos de incumplimiento tributario, una de ellas es el Incremento Patrimonial No Justificado (IPNJ).

El IPNJ es el aumento en el valor del patrimonio de una persona, sin que esta pueda acreditar su causa, o la fuente que la originó. En estos casos, se evidencia un alto riesgo de existencia de ingresos no declarados que son monitoreados por la SUNAT a través de cruces de información, logrando identificar a contribuyentes que podrían estar realizando actividades generadoras de ingresos, que no son declarados y por los cuales no se ha realizado el pago de las obligaciones tributarias, esto de acuerdo con el artículo 52 de la Ley del Impuesto a la Renta (LIR) que indica “se presume que los incrementos patrimoniales cuyo origen no pueda ser justificado por el deudor tributario, constituyen renta neta no declarada”. En esa misma línea, el artículo 92 de la referida ley, indica que “para determinar las rentas o cualquier ingreso que justifiquen los incrementos patrimoniales, la SUNAT podrá requerir al deudor tributario que sustente el destino de dichas rentas o ingresos”, lo que viene realizando a través de la emisión de acciones de control y asistencia.

¿Qué se considera para determinar el IPNJ?

La norma tributaria indica que el incremento patrimonial se determinará tomando en cuenta:

- los signos exteriores de riqueza

- las variaciones patrimoniales

- la adquisición y transferencia de bienes

- los consumos

- las inversiones

- los depósitos en cuentas de entidades del sistema financiero nacional o del extranjero.

- los gastos efectuados durante el ejercicio fiscalizado, aun cuando estos no se reflejen en su patrimonio al final el ejercicio.

Todas estas manifestaciones a las cuales se tiene acceso a través de distintas fuentes de información, tanto internas como externas y a los convenios de intercambio de información con instituciones y países, son utilizadas por la SUNAT para detectar desbalances patrimoniales.

Para tal fin, también se considera la deducción de las rentas totales declaradas y otros ingresos y/o rentas percibidas comprobadas por la SUNAT.

¿Qué sucede si los depósitos en cuentas de los contribuyentes corresponden a operaciones entre terceros?

Los depósitos realizados en cuentas del contribuyente que correspondan a operaciones entre terceros no serán considerados como ingresos del contribuyente para efectos del IPNJ, siempre que estén debidamente sustentados y la información vinculada a estos se declare oportunamente a la SUNAT.

¿Qué se debe saber respecto a la prueba del IPNJ?

La responsabilidad de sustentar el incremento patrimonial presentando los medios probatorios suficientes en la figura de IPNJ, recae en el contribuyente, quien debe acreditar el origen y destino de sus fondos, pero ¿qué documentos o pruebas presentar? la LIR y su reglamento especifican los documentos y sus requisitos en el caso de donaciones, liberalidades y préstamos de dinero.

Para otras operaciones será necesario que el contribuyente pruebe fehacientemente la realización de estas, pudiendo complementar con la norma civil. Por ejemplo, a través de contratos legalizados de trabajo, de mandato, de representación, entre otros.

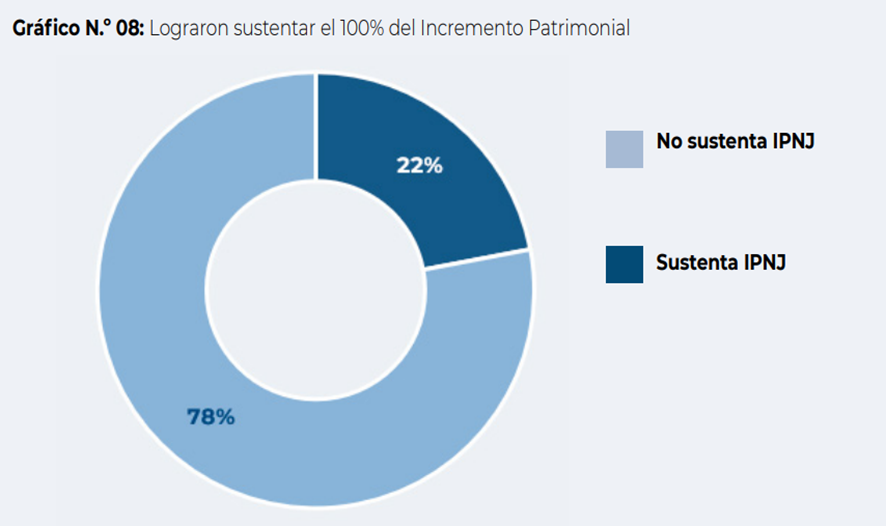

En las acciones de fiscalización terminadas entre enero 2023 y setiembre 2024 se verificó que solo el 22% de los contribuyentes sustentó el 100% del incremento patrimonial detectado, tal como lo muestra el gráfico N.º 08.

Estos resultados indicarían que una gran parte de los contribuyentes fiscalizados no logran probar con el estándar que exige la ley los ingresos que justifican el incremento patrimonial detectado. Revisemos lo que indica el artículo 52 de la LIR.

¿Qué ingresos no justifican el incremento patrimonial?

- Donaciones recibidas u otras liberalidades que no consten en escritura pública o en otro documento fehaciente.

- Utilidades derivadas de actividades ilícitas.

- El ingreso al país de moneda extranjera, cuyo origen no esté debidamente sustentado.

- Los ingresos percibidos que estuvieran a disposición del deudor tributario, pero que no los hubiera dispuesto ni cobrado, así como los saldos disponibles en cuentas de entidades del sistema financiero nacional o del extranjero que no hayan sido retirados.

- Otros ingresos, entre ellos, los provenientes de préstamos que no reúnan las condiciones que señale el reglamento.

¿Qué documentos pueden justificar el incremento patrimonial?

Los documentos que justifican el incremento patrimonial, en el caso de donaciones recibidas u otras liberalidades son las siguientes:

- Escritura pública.

- Documento de fecha cierta, tratándose de la donación de bienes muebles distintos a los señalados en el numeral 1 (Art. 52 LIR).

- Documento que acredite de manera fehaciente:

- la donación recibida, tratándose de bienes muebles previstos en el numeral 2 (Art. 52 LIR) y que hayan sido recibidos con ocasión de bodas o acontecimientos similares o cuyo valor no supere el 25% de la Unidad Impositiva Tributaria (UIT),

- la liberalidad recibida. En los casos que para su constitución o formalización se requiera de una escritura pública o documento de fecha cierta, según las normas sobre la materia, la liberalidad no podrá ser sustentada con documento que no cumpla con dicha formalidad.

Si bien algunos contribuyentes tratan de ocultar sus incrementos patrimoniales para evitar el cumplimiento de sus obligaciones tributarias, la SUNAT dispone de distintas herramientas para su detección.

A continuación, algunas recomendaciones para evitar incurrir en esta inconsistencia:

- Contrasta los ingresos que vas a declarar con tus movimientos bancarios.

- Verificar que tu declaración contenga la totalidad de tus ingresos

- Ten a tu nombre solo los bienes que realmente te pertenecen.

- Identifícate con tu DNI o RUC al realizar operaciones comerciales o financieros solo cuando estés involucrado en dichas operaciones.

Fuente: Boletín Especializado SUNAT – BES (Noviembre 2024)

Fecha: 21/11/2024