Como es de conocimiento general, la Ley Nº 28194 (“Ley de bancarización”), establece entre otros aspectos, que los contribuyentes en sus operaciones en dinero, deberán cancelarse usando los medios de pago del sistema financiero[1], a partir de S/2,000 o $500[2], aun cuando se cancele en pagos parciales.

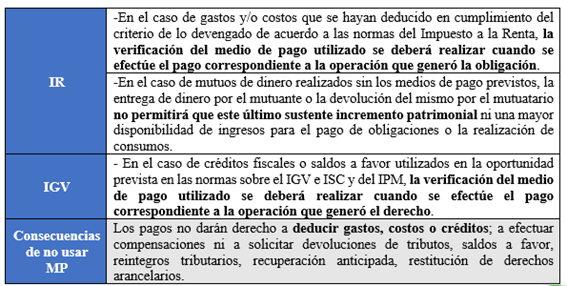

Una de las consecuencias tributarias de no observar lo anterior es que se restrinja la deducción de gastos, costos o créditos, a efectuar compensaciones ni a solicitar devoluciones de tributos, saldos a favor, reintegros tributarios, recuperación anticipada, restitución de derechos arancelarios.

Ahora bien, mediante el D. Leg 1529 (vigente desde el 01/04/2022), modificando la indicada ley, se estableció que el uso de medios de pago se tiene por cumplido solo si el pago se efectúa directamente al acreedor, proveedor del bien y/o prestador del servicio.

Como excepción a la regla indicada, se considera cumplida la bancarización cuando el pago se realice a un tercero designado por el acreedor, proveedor del bien y/o prestador del servicio, solo si la designación se comunica a la Sunat con anterioridad al pago.

Lo anterior sigue generando dudas, sin embargo, la Sunat ha emitido algunos pronunciamientos que tratan de despejar algunas. Por ejemplo:

| Número de Informe y consulta | Conclusiones o extracto |

| Informe N°067-2024-SUNAT/7T0000 ¿Puede calificar como tercero obligado a hacer la comunicación a Sunat el representante legal designado por un acreedor facultado a recibir pagos? | Para efecto de lo dispuesto en el artículo 5 -A de la ley de medios de pago, califica como tercero el representante designado por un acreedor, proveedor de bienes o prestador de servicios, cuya representación, inscrita en Registros Públicos, lo faculta a recibir los pagos originados en las transacciones realizadas por dicho acreedor, proveedor o prestador y, en consecuencia, tal designación debe comunicarse a la SUNAT en forma previa a la realización de los pagos |

| Informe N°038-2022-SUNAT/7T0000 ¿Quién debe encargarse de realizar la comunicación a la Sunat? | 1. En caso de que el adquirente y proveedor del bien acordaran que el monto a cancelar deba pagarse a un tercero designado por el proveedor, se tendrá por cumplido el uso de medios de pago establecido en la Ley de Bancarización siempre que tal designación se comunique a la SUNAT con anterioridad al pago; sin que ello suponga que dicha comunicación deba ser realizada necesariamente por el adquirente. |

| Informe N°038-2022-SUNAT/7T0000 ¿La regla de comunicación aplica en caso de encargarle el pago de una deuda a un tercero? | 2. El supuesto según el cual el adquirente del bien designa a un tercero para que, en su nombre, se encargue de pagar al proveedor de dicho bien, no se encuentra comprendido en los alcances de la obligación de presentar una comunicación a la SUNAT prevista en el artículo 5-A de la Ley de Bancarización. . |

| Informe N°038-2022-SUNAT/7T0000 ¿La regla de comunicación aplica en caso de reembolsos? | 3. El escenario en el que una factura emitida por el prestador del servicio al usuario sea pagada por un tercero directamente a dicho prestador, siendo que el usuario reembolsa el monto pagado por el tercero, no se encuentra comprendido en los alcances de la obligación de presentar una comunicación a la SUNAT prevista en el artículo 5-A de la Ley de Bancarización |

Consecuencias fiscales de no cumplir con el uso de medios de pago

En caso no se cumpla con dicha comunicación, no se llegaría a concretizar el uso de medios de pago. Así, en virtud de lo dispuesto en el artículo 8 de la Ley de Bancarización, se tendrán los siguientes efectos tributarios:

Si necesita asesoría sobre estos temas, puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 04/10/2024

[1] Califican como medios de pago, conforme lo dispuesto en el artículo 5 de la Ley N° 28194; los depósitos en cuenta, giros, transferencia de fondos, órdenes de pago, tarjetas de débito expedidas en el país, tarjetas de crédito expedidas, cheques, remesas y cartas de crédito.

[2] Conforme con el artículo 4 de la Ley N° 28194.