La Resolución de Superintendencia (R.S) N° 112-2021/SUNAT y sus normas modificatorias, aprueban un nuevo sistema, denominado Sistema Integrado de Registros Electrónicos (SIRE), el cual permite la generación del registro de ventas e ingresos electrónico y del registro de compras electrónico. Asimismo, la referida norma, en su artículo 3, establece el uso obligatorio y gradual de dicho sistema, en lugar del PLE y Portal, para generar los citados registros electrónicos definidos previamente. Considerando ello, la siguiente nota precisa algunos aspectos relevantes sobre el uso del PLE, considerando la obligatoriedad de uso del SIRE[1].

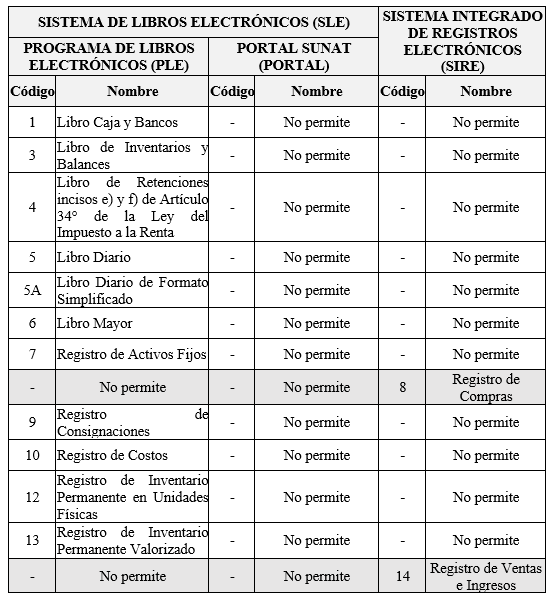

1.- Comparación del Sistema de libros electrónicos (SLE) y el Sistema integrado de registros electrónicos (SIRE)

En virtud a la obligatoriedad del SIRE para la generación exclusiva del registro de ventas e ingresos electrónico y del registro de compras electrónico, tanto el SLE – PLE como el SLE – Portal serán afectados directamente a nivel funcional, pues se restringirá la posibilidad de presentar o generar los registros previamente mencionados a través de dichos sistemas.

Por tanto, para los sujetos obligados a llevar el SIRE, los sistemas referidos aún seguirán vigentes, pero con ciertas restricciones y funcionalidades limitadas.

Bajo lo anterior aquellos obligados a llevar sus Registro de venta e ingresos y de compras mediante el SIRE ya no podrán generarlos en otro sistema, sin perjuicio de la posibilidad de generar los otros libros o registros en el SLE – PLE, como a continuación se detalla:

2.- Uso del PLE considerando la obligatoriedad del SIRE

En consideración a la obligatoriedad del SIRE, el PLE seguirá vigente y permitirá lo siguiente:

- Presentar los siguientes libros y/o registros:

- Libro Caja y Bancos.

- Libro de Inventarios y Balances.

- Libro de Retenciones incisos e) y f) de Artículo 34 de la Ley del Impuesto a la Renta.

- Libro Diario.

- Libro Diario de Formato Simplificado.

- Libro Mayor.

- Registro de Activos Fijos.

- Registro de Consignaciones.

- Registro de Costos.

- Registro de Inventario Permanente en Unidades Físicas.

- Registro de Inventario Permanente Valorizado.

- Consultar los envíos y verificaciones de todos los libros y/o registros presentados a través del sistema (incluido el RVIE y RCE presentados en su oportunidad): a través de la opción Historial, se puede realizar la consulta (el sistema solicitará el libro o registro a consultar, un rango de fechas, así como la marca de envío y/o verificación).

- Descargar las constancias de recepción (archivo XPLE) de todos los libros y/o registros presentados a través del sistema (incluido el RVIE y RCE presentados en su oportunidad): a través de la opción Historial, una vez realizada la consulta de algún libro o registro en particular, se procede a presionar el ícono de descarga ubicado al lado izquierdo (flecha de color azul), automáticamente el sistema solicitará que se indique una carpeta en donde se pueda almacenar.

Fuente: Staff de Contadores & Empresas

Fecha: 29/08/2024

[1] Nota elaborada en función de información del Informe: “Uso del Sistema de Libros Electrónicos (SLE) considerando los efectos del Sistema Integrado de Registros Electrónicos (SIRE)”, publicado en la Revista Contadores & Empresas del mes de junio de 2024.