Como es de conocimiento general, mediante la Ley N° 31557 (pub. 13/08/2022)[1] y su norma reglamentaria[2] (pub. 13/10/2023), se estableció un marco normativo para la explotación de los juegos a distancia y apuestas deportivas a distancia, además se creó el impuesto vinculado a su explotación. Aunque dicho impuesto se encuentra vigente desde el 1 de abril de 2024, aún está pendiente la implementación de los mecanismos para el cumplimiento de esta obligación por parte de los sujetos obligados, en la presente nota se revisan los aspectos esenciales del impuesto y su situación actual.

¿Quiénes son los sujetos obligados?

Los contribuyentes del Impuesto a los Juegos a Distancia y a las Apuestas Deportivas a Distancia (IJD) son los sujetos autorizados que exploten los juegos a distancia y/o apuestas deportivas a distancia desarrollados en plataformas tecnológicas, entre los que se encuentran tanto las personas jurídicas constituidas en el país, como las personas jurídicas constituidas en el exterior, que exploten las plataformas en Perú.

¿Cómo se determina el Impuesto?

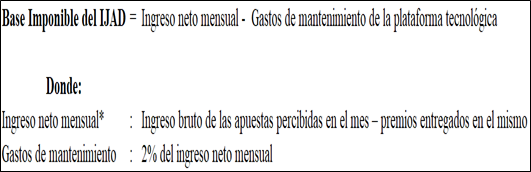

La tasa es del 12%, y se aplica sobre la base imponible del impuesto, que es el resultado del ingreso neto mensual menos los gastos de mantenimiento de la plataforma tecnológica de los juegos a distancia, o de apuestas deportivas a distancia.

La determinación de la base imponible se puede graficar de la siguiente manera:

¿Cuándo se debe declarar y pagar?

El tributo es de periodicidad mensual, y la Sunat es la entidad encargada de la administración del tributo, por tanto, la declaración y pago del impuesto están a cargo de esta entidad. En ese sentido, esta entidad debe establecer la forma de realizar la declaración.

¿Qué falta para que se puede cumplir con la obligación tributaria?

Si bien el marco legal del IJD está vigente, la Sunat todavía no ha implementado los aspectos referidos al procedimiento para la presentación de la declaración, como el formulario o los plazos de vencimiento para hacerlo, motivo por el cual los contribuyentes no tienen la forma de cumplir con esta obligación, tanto para empresas domiciliadas y no domiciliadas.

¿Qué pasa en el caso de las empresas no domiciliadas?

Como se precisó, entre los sujetos obligados se encuentran también las personas jurídicas no domiciliadas en el Perú, sin embargo, en la Ley N° 31557 no se han previsto reglas especiales para este tipo de contribuyentes, como por ejemplo que obligaciones formales tributarias debe cumplir el sujeto no domiciliado, y como se le notificarían los actos administrativos vinculados al IJD.

Es por ello que el Poder Ejecutivo, dentro de las facultades legislativas que solicitó al Congreso de la República mediante el Proyecto de Ley N° 7752/2023-PE recientemente, incluye la intención de modificar la Ley N° 31557.

Dicho esto, el 11 de junio de 2024, se aprobó su dictamen en la Comisión de Constitución y Reglamento, otorgándole al Ejecutivo facultades para legislar y entre las propuestas aprobadas se destaca la modificación de la Ley N° 31557 que busca incluir, entre otras disposiciones: reglas de imposición, aspectos vinculados a la inscripción en el RUC, pago de la deuda tributaria, cumplimiento de obligaciones formales y notificación de actos administrativos a través de medios electrónicos para las personas jurídicas constituidas en el exterior.

En síntesis, a pesar de que el IJD está vigente, considerando que aún no se publica la normativa complementaria para su declaración y pago (a cargo de la Sunat) los contribuyentes no podrían ejecutar operativamente el cumplimiento de la obligación tributaria.

Fuente: Staff de Contadores & Empresas

Fecha: 12/06/2024

[1] Modificada por la Ley N° 31806 (28/06/2023).

[2] Aprobado mediante el D.S. N° 005-2023-MINCETUR.