Atención: el 30 de junio culmina discrecionalidad vinculada a la emisión de una GRE

La Guía de Remisión es un documento tributario cuya finalidad es sustentar el traslado de bienes físicos de un punto a otro, documento necesario desde el inicio del traslado, y que debe ser emitida por el remitente y/o el transportista.

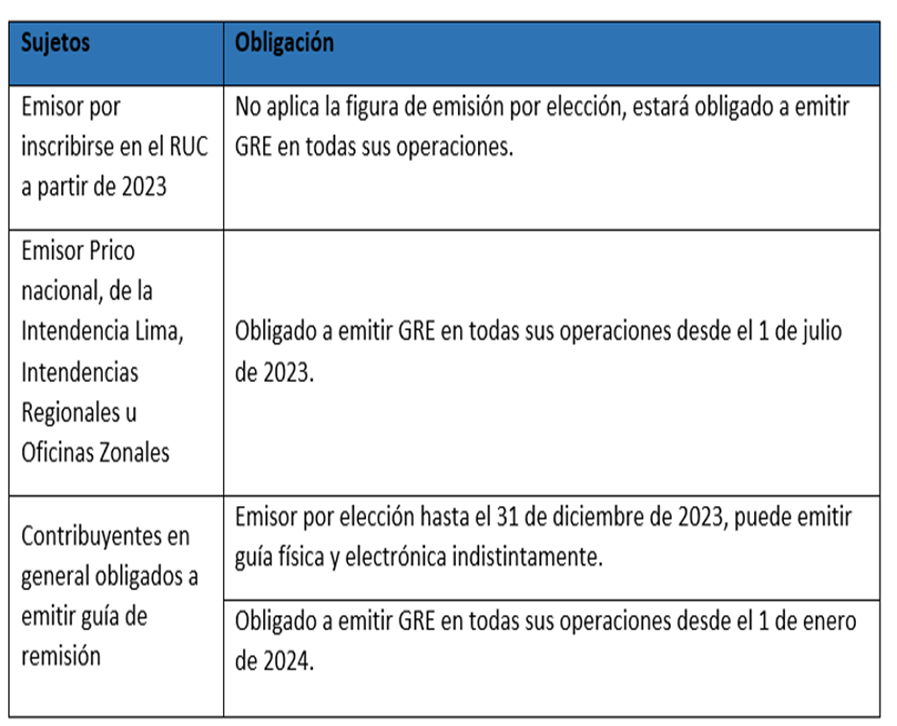

Ahora bien, a través de la Resolución de Superintendencia (R.S.) Nº 123-2022/SUNAT, en su anexo X, se designó a los sujetos que estarían obligados a su emisión electrónica, y la fecha a partir del cual sería obligatorio.

Bajo esa premisa, en la presente nota, abordaremos las características principales sobre los sujetos obligados a emitir este documento, las consecuencias ante su inobservancia, y la discrecionalidad para no sancionar, vigente.

Sujetos obligados[1]

Como es de conocimiento general, la R.S N° 123-2022/SUNAT, en su Anexo X designó a los siguientes sujetos como obligados a emitir Guías de remisión electrónica (GRE):

Como se aprecia a partir del 1 de enero de 2024, los contribuyentes en general, a excepción de los sujetos que ya estaban obligados a hacerlo desde 2023, están en la obligación de emitir GRE, remitente o transportista dependiendo del caso.

Infracciones y sanciones tributarias

En el Código Tributario (CT) se ha previsto que califican como infracciones vinculadas con la obligación de emitir GRE las siguientes conductas:

| Norma Legal | Infracción | Sanción |

| Numeral 5 del artículo 174 del C.T | Transportar bienes y/o pasajeros portando documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez o transportar bienes habiéndose emitido documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicas y/u otro documento emitido electrónicamente que carezca de validez. | Multa del 50 % de la UIT o internamiento temporal del vehículo para los sujetos de la Tabla I y del 25 % de la UIT o internamiento temporal de vehículo para los sujetos de la Tabla II[2]. La sanción de internamiento temporal del vehículo se podrá aplicar a partir de la tercera oportunidad en que el infractor incurra en la infracción[3]. |

| Numeral 9 del artículo 174 del C.T | Remitir bienes portando documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez o remitir bienes habiéndose emitido documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago electrónicos, guías de remisión electrónicas y/u otro documento emitido electrónicamente que carezca de validez | Comiso de bienes o multa. La sanción de multa será de hasta el 30 % de la UIT para los sujetos de la Tabla I, y hasta 15% para los sujetos de la Tabla II del C.T, en caso de corresponder el comiso, también se deberá pagar una multa de hasta el 15% del valor de los bienes para recuperarlos[4]. |

Discrecionalidad para no sancionar

No obstante, se debe considerar que a través de la Resolución de Superintendencia Nacional Adjunta de Tributos Internos (RSNATI) Nº 000052-2022-SUNAT/700000, se dispuso la aplicación de la facultad discrecional de la administración tributaria (Sunat) para no sancionar las referidas infracciones, inicialmente desde 1 de enero de 2023 hasta el 30 de junio de 2023.

No obstante, en virtud de la RSNATI N° 000042-2023-SUNAT/700000 (pub. 24/12/2023). se prorrogó el alcance de la indicada resolución para las infracciones que se detecten hasta el 30 de junio de 2024, en la medida que se cumplan con los siguientes criterios:

| Base legal de la infracción | Supuestos para la aplicación de la facultad discrecional |

| Artículo 174 numeral 5 | Cuando el transportista obligado a emitir la GRE – transportista, no la emite , sin embargo, porta una guía de remisión transportista en formato impreso o importado, emitida de acuerdo con lo dispuesto en la Resolución de Superintendencia Nº 007-99/SUNAT aun cuando en esta se omita los nuevos requisitos establecidos a través de la Resolución de Superintendencia Nº 000123-2022/SUNAT, para su validez. |

| Artículo 174 numeral 9 | Cuando el remitente obligado a emitir la GRE – remitente, no la emite, sin embargo, porta una guía de remisión remitente en formato impreso o importado, emitida de acuerdo con lo dispuesto en la Resolución de Superintendencia Nº 007-99/SUNAT aun cuando en esta se omita los nuevos requisitos establecidos a través de la Resolución de Superintendencia Nº 000123-2022/SUNAT, para su validez. |

Por tanto, aunque en aplicación de la citada discrecionalidad no se están aplicando sanciones en caso los contribuyentes no emitan la GRE-Remitente o la GRE- Transportista, en la medida que cumplan con los criterios establecidos en la RSNATI Nº 000052-2022-SUNAT/700000, se debe considerar que el plazo de vigencia de esta discrecionalidad vence el 30 de junio, por lo que los contribuyentes deben considerar que la obligación de emitir GRE ya está vigente, y deben tomar las medidas para implementar su emisión.

Si necesita asesoría sobre estos temas, puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 05/06/2024

[1]Cabe precisar que en el Anexo X de la R.S N° 123-2022/SUNAT, también se establecieron ciertas operaciones por las cuales durante el año 2023 los contribuyentes estaban obligados a emitir GRE, como en el traslado de bienes por importaciones realizada, traslado de arroz, azúcar y/o alcohol etílico, cuyo traslado este sujeto a detracción o IVP, entre otros.

[2] La Tabla I corresponde a sujetos de Régimen General y MYPE Tributario, mientras que la Tabla II al RER.

[3] Se entenderá que el infractor ha incurrido en las dos anteriores oportunidades cuando las sanciones de multa respectivas hubieran quedado firmes y consentidas.

[4] El Anexo IV de la R.S N° 063-2007/SUNAT, también prevé la posibilidad de multas menores en función de si la infracción se ha cometido en primera o segunda oportunidad.